2024年大豆还能涨吗?

短期看南美天气与北美库存,中期看中国需求与生物柴油政策,长期看全球耕地扩张速度。综合模型显示,若巴西二季度干旱持续,美豆07合约有望冲击1350美分;若南美丰产且美联储延迟降息,则可能回落至1100美分区间。

(图片来源网络,侵删)

全球大豆供需格局:谁在决定价格?

全球大豆贸易量约1.7亿吨,**三大主产国占出口总量90%以上**。美国、巴西、阿根廷的产量变化直接左右CBOT盘面。

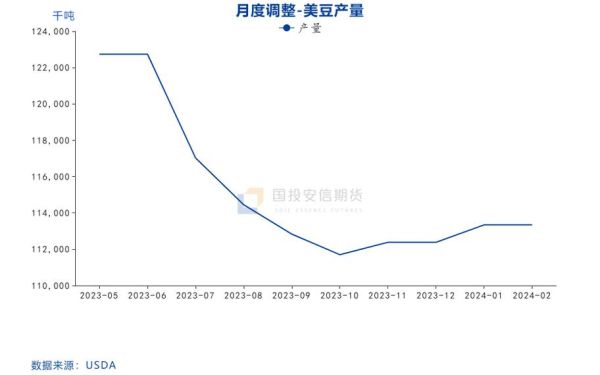

美国:库存消费比创十年新低

- **2023/24年度美豆期末库存预估仅2.85亿蒲式耳**,低于五年均值34%。

- 压榨利润高企,国内生物柴油掺混量同比增加18%,进一步挤占出口份额。

巴西:产量弹性最大

- CONAB将2024年度产量预估下调至1.52亿吨,**较此前调减600万吨**,主因南里奥格兰德州干旱。

- 港口基差已从-80美分收窄至-35美分,**表明出口商惜售情绪升温**。

阿根廷:汇率贬值刺激销售

- 比索官方汇率与黑市价差扩大至90%,农户加速抛售旧作,**压制全球豆粕报价**。

中国需求:进口量能否再创新高?

中国年进口大豆超1亿吨,占全球贸易量60%。2024年需求端存在三大变量:

- **生猪存栏恢复速度**:能繁母猪存栏已连增5个月,豆粕添加比例或从13%回升至15%。

- **菜籽油替代效应**:国内菜籽丰产可能挤压200万吨豆粕需求。

- **储备轮换节奏**:中储粮近期招标50万吨6月到港美西大豆,**释放补库信号**。

生物柴油政策:隐藏的增量需求

美国EPA将2024年生物柴油强制掺混量上调至28.2亿加仑,**折算新增豆油需求35万吨**。欧盟RED III指令要求2030年可再生能源占比达29%,**可能额外消耗1200万吨植物油**,其中豆油占比约40%。

天气模型:拉尼娜会否卷土重来?

CFSv2模型显示,**7月前形成拉尼娜概率升至68%**。历史数据显示,拉尼娜年份美豆单产平均下降7.2%,巴西下降4.5%。需重点关注:

- 美国中西部6月土壤墒情

- 巴西马托格罗索州9月降雨量

产业链利润:压榨厂如何对冲风险?

当前盘面榨利(1月巴西豆)约180元/吨,**低于三年均值220元/吨**。企业可采用:

- 买入CBOT大豆看跌期权,执行价1200美分

- 卖出DCE豆粕看涨期权,执行价3600元/吨

价格情景推演:三种可能路径

| 情景 | 触发条件 | CBOT区间 | 连粕主力 |

|---|---|---|---|

| 牛市 | 巴西减产+中国补库 | 1350-1450美分 | 3800-4000元 |

| 震荡 | 南美平产+美豆播种正常 | 1150-1250美分 | 3400-3600元 |

| 熊市 | 全球增产+原油暴跌 | 1000-1100美分 | 3000-3200元 |

问答:交易者最关心的五个问题

Q1:现在追高美豆07合约风险多大?

若持仓周期小于两周,需警惕巴西贴水松动带来的回调。**建议等待1200美分下方分批建仓**。

(图片来源网络,侵删)

Q2:国内豆粕基差何时见底?

5月前到港量预计达1000万吨,**华东基差或从+200跌至-100元/吨**,6月后随着库存去化可能反弹。

Q3:阿根廷干旱是否影响豆粕出口?

罗萨里奥港口罢工已结束,**4月第三周豆粕装船量回升至60万吨/周**,短期供应无忧。

Q4:转基因政策对进口成本的影响?

中国延长转基因大豆安全证书有效期至5年,**降低进口商换证成本约2美元/吨**。

Q5:如何用期权替代期货多头?

买入M2409-C-3600同时卖出M2409-C-3800,**构建牛市价差组合,最大亏损权利金120元/吨**。

(图片来源网络,侵删)

评论列表