一、行业现状:谁在领跑?谁在掉队?

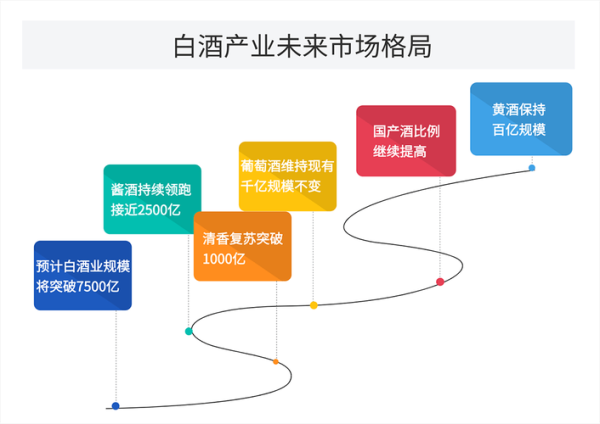

2023年规模以上白酒企业总产量约715万千升,同比下降5.1%,但销售收入突破7500亿元,同比增长9.7%。**“量减价升”成为主旋律**,头部品牌收割利润,中小酒企加速出清。

(图片来源网络,侵删)

- 茅台、五粮液、泸州老窖三家合计占据高端市场85%份额;

- 区域酒企如今世缘、古井贡依靠次高端产品实现两位数增长;

- 低端光瓶酒市场被牛栏山、玻汾牢牢把控,价格带集中在15-30元。

二、消费结构变化:年轻人喝白酒吗?

答案:喝,但喝得不一样。

《2024年Z世代酒类消费报告》显示,**18-29岁人群中,42%每月至少饮用一次白酒**,偏好场景集中在“微醺社交”“国潮体验”。他们更关注:

- 低度化:39度以下产品销量三年增长120%;

- 小瓶装:100ml规格在电商渠道占比超35%;

- 文化IP:故宫联名、敦煌限定款溢价能力达30%-50%。

三、渠道革命:直播带货是昙花一现吗?

2023年抖音白酒GMV突破300亿元,**“酒厂直营+达人分销”**成为标配打法。

1. 头部主播的“双刃剑”效应

某顶流主播一场直播卖出2.8亿元茅台1935,但终端价盘混乱导致传统经销商抗议。酒厂开始建立专属直播间,用“扫码验真”平衡渠道利益。

2. 私域流量的深耕案例

李渡酒业通过“酒糟雪糕+沉浸式体验”吸引用户进群,复购率提升至48%,客单价达1200元/人。

(图片来源网络,侵删)

四、产区竞争:为什么四川、贵州持续碾压?

| 产区 | 核心优势 | 代表品牌 |

|---|---|---|

| 四川宜宾 | **窖池年龄平均25年以上** | 五粮液、叙府 |

| 贵州仁怀 | **赤水河独特微生物群** | 茅台、国台 |

| 江苏宿迁 | **绵柔型口感技术壁垒** | 洋河、双沟 |

政策层面,**《赤水河流域酱香型白酒保护条例》**直接限制外地资本进入,抬高了产区门槛。

五、未来五年三大确定性机会

1. 老酒市场的“证券化”

中国酒业协会预测,**2028年老酒市场规模将达1500亿元**。阿里拍卖数据显示,1990年代产董酒年增值率稳定在18%-22%。

2. 技术降本:从“12987”到“智能酿造”

国台酒庄通过AI控温系统将基酒合格率从85%提升到96%,人工成本下降40%。

3. 出海新路径:避开欧美,主攻东南亚

泰国对50度以上烈酒关税仅7%,远低于中国的20%。2023年汾酒在曼谷开设“竹叶青鸡尾酒”快闪店,单日销量破千瓶。

六、风险提示:警惕“酱香泡沫”

2023年仁怀市注销酒企数量达632家,**部分贴牌产品价格倒挂超50%**。投资者需重点关注:

(图片来源网络,侵删)

- 基酒库存真实性(可通过第三方检测机构溯源);

- 品牌是否具备“三标”**(地理标志、纯粮固态、年份认证)。

评论列表