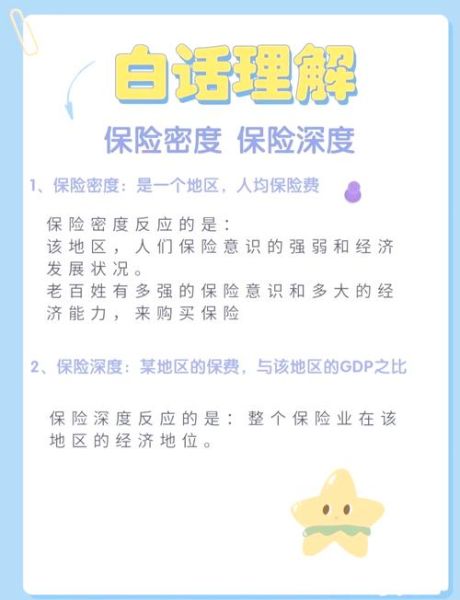

中国保险行业现状如何?

2023年,中国保险行业总保费收入突破4.8万亿元,同比增长9.1%,其中人身险占比约72%,财产险占比约28%。**增速虽低于2021年的两位数,但仍稳居全球第二大保险市场。**

行业集中度继续提升:前五大寿险公司市场份额合计超过55%,前五大财险公司市场份额接近75%。**中小险企面临“马太效应”加剧,分化明显。**

寿险与财险谁更赚钱?

寿险利润主要来自**利差、死差、费差**三差收益,2023年行业平均投资收益率约4.1%,低于5%的长期假设,**利差收窄成为盈利最大压力。**

财险利润则依赖**承保利润+投资收益**,车险综改后费用率下降,2023年行业综合成本率降至98.7%,**承保端首次实现整体盈利。**

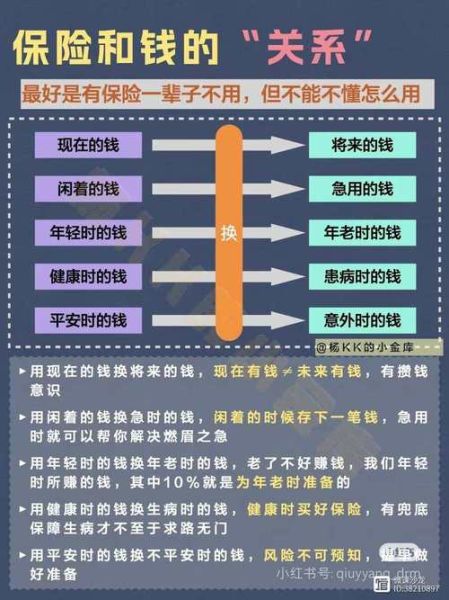

买保险要注意什么?

先问自己:我到底需要哪类保险?

人身保障缺口大:一线城市家庭支柱平均寿险缺口高达120万元。**优先顺序建议:意外险→百万医疗→重疾险→定期寿险→年金/增额终身寿。**

如何看懂保险条款?

- **保险责任**:明确赔什么、不赔什么,尤其注意“免责条款”。

- **等待期**:医疗险多为30天,重疾险90-180天,等待期内出险不赔。

- **免赔额**:百万医疗通常1万元,低于此金额需自付。

- **赔付比例**:是否100%报销,有无社保先报销的差异化比例。

线上买还是线下买?

线上产品便宜20%-30%,但**健康告知更严格**,一旦漏告可能拒赔;线下有人服务,适合复杂体况或高保额需求。**建议:健康人群可线上买基础保障,非标体或保额超100万时线下人工核保更稳妥。**

保额怎么定?

寿险保额=家庭负债+子女教育金+父母赡养费-现有流动资产,**一线城市建议不低于年收入10倍。**

重疾险保额=治疗费用(30万)+收入损失(3-5年年收入),**30万起步,50万适中,100万安心。**

2024年值得关注的三大趋势

1. 养老险第三支柱爆发

个人养老金账户开户数已超5000万,税优额度1.2万元/年。**专属商业养老保险结算利率普遍4%-5.5%,高于普通年金险,适合税率≥10%人群。**

2. 带病体保险扩容

高血压、糖尿病等慢病专属产品上线,**核保尺度放宽至二级高血压或糖化血红蛋白≤8%,但保费上浮20%-50%。**

3. 新能源车专属条款落地

2024年1月起,新能源车险自主定价系数放宽至0.5-1.5,**同车型保费差距最高可达3倍,车主需比价投保。**

常见误区答疑

“小公司会倒闭吗?”

保险公司受《保险法》第92条保护,**即使破产,人寿保单必须转让给其他公司,权益不受影响。**但非寿险业务(如短期医疗险)存在停售风险,建议选择经营稳健公司。

“返还型保险更划算?”

返还型重疾险保费约为消费型2-3倍,**IRR测算多数仅1.5%-2.5%,不如买消费型+定投指数基金。**

“体检异常就不能买保险?”

甲状腺结节TI-RADS 2级、乳腺结节BI-RADS 3级等**多数可标体承保或除外承保**,关键要如实告知并尝试智能核保/人工核保。

实操指南:三步搞定家庭保单

- **梳理风险**:列明房贷、车贷、子女教育阶段、父母赡养周期。

- **计算缺口**:用在线计算器(如“中国精算师协会”工具)量化寿险、重疾保额。

- **动态调整**:每3年复盘一次,升职加薪、贷款结清、二胎出生等节点需加保。

评论列表