锂电池行业前景怎么样?

全球需求持续攀升,2024—2030年复合增速预计超25%。新能源汽车、储能、电动两轮车、消费电子四大场景同步放量,带动装机量从2023年的950GWh增至2030年的3.8TWh。政策端,欧盟2035燃油车禁售、美国IRA补贴细则落地、中国“双碳”目标加码,形成长期刚性需求。

锂电池市场分析2024:供需格局如何演变?

供给端:产能扩张与结构性过剩并存

- 全球名义产能已突破2.5TWh,但高端磷酸铁锂与4680大圆柱良率不足60%,有效产能仅六成。

- 中国占全球产能70%,但欧美本土化建厂提速:Northvolt瑞典工厂Q2量产、福特与SK On美国第二工厂Q4投产。

- 上游锂盐价格从60万元/吨高位回落至10万元/吨区间,**成本曲线陡峭下移,二线厂商盈利窗口收窄**。

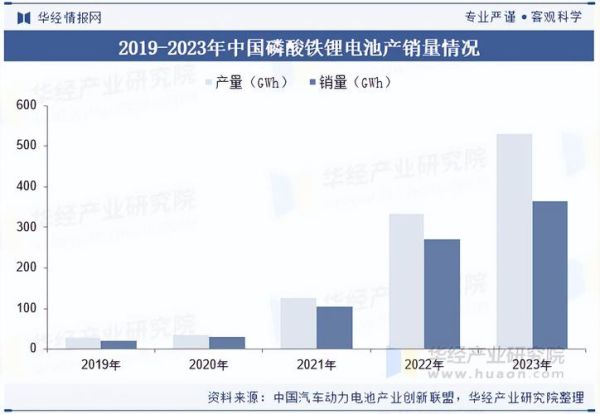

需求端:储能电池增速首次超越动力电池

2024年全球储能电池出货量预计达220GWh,同比增长65%,**首次在增速上跑赢动力电池的45%**。美国电网级储能、中国共享储能、欧洲户储三大市场贡献90%增量。与此同时,**两轮车锂电渗透率突破60%**,钠离子电池尚未规模化,短期对锂电冲击有限。

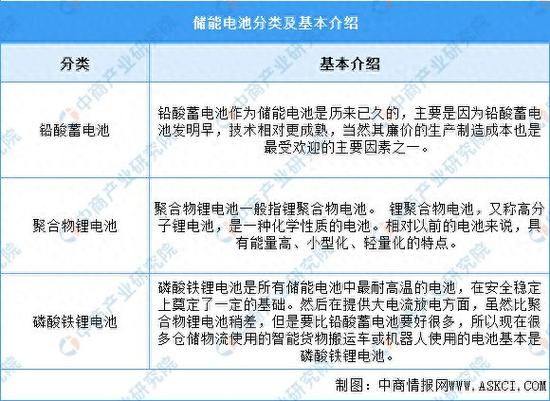

---技术路线之争:磷酸铁锂会反超三元吗?

2024年全球装机占比:磷酸铁锂58% vs 三元42%,差距较2022年扩大16个百分点。原因有三:

- 成本:磷酸铁锂电芯价格已低于0.5元/Wh,三元仍高于0.65元/Wh。

- 安全:储能强制要求针刺不起火,铁锂天然占优。

- 续航焦虑缓解:刀片、CTP 3.0结构创新使铁锂车型续航突破700km。

但**高镍三元在800V超快充、冬季低温性能上仍不可替代**,宝马、奔驰高端车型坚持三元高镍路线,预计2026年三元占比将稳定在35%—40%。

---产业链利润如何重新分配?

| 环节 | 2023毛利率 | 2024预测毛利率 | 核心变量 |

|---|---|---|---|

| 锂矿 | 65% | 25% | 产能释放+长协定价 |

| 正极材料 | 12% | 8% | 加工费下行 |

| 隔膜 | 45% | 40% | 湿法涂覆溢价维持 |

| 电池Pack | 18% | 22% | 一体化+规模效应 |

结论:利润从资源端向制造端回流,具备垂直整合能力的电池厂将率先受益。

---区域市场:谁是下一个增量极?

东南亚:政策洼地+人口红利

印尼2023年出台EV零关税,泰国2030年目标电动车渗透率50%,**比亚迪、宁德时代、国轩已在当地布局CKD工厂**,规避欧美关税壁垒。

印度:高关税倒逼本土化

整车进口关税高达100%,**塔塔、Mahindra与松下、LG合资建厂**,2025年本土电池需求预计达50GWh。

中东:石油美元转型储能

沙特NEOM新城5GWh储能项目招标,**阳光电源、华为数字能源中标**,带动磷酸铁锂出口。

---企业竞争格局:宁德时代会被超越吗?

2024年全球市占率:宁德时代37%、比亚迪16%、LG新能源14%。挑战者路径:

- 比亚迪:刀片电池外供特斯拉柏林工厂,2024年外供比例从5%提升至20%。

- 中创新航:推出One-Stop磷酸铁锂电池,能量密度180Wh/kg,成本再降8%。

- Northvolt:获宝马20年订单,欧洲本土化溢价+碳足迹优势,2026年产能60GWh。

但**宁德时代通过锂矿返利、技术授权(M3P、凝聚态电池)锁定主机厂**,短期龙头地位稳固。

---投资风险与机会:2024年该怎么布局?

机会:

- 储能温控:液冷方案渗透率从30%升至60%,**英维克、同飞股份订单翻倍**。

- 硅基负极:4680电池放量,**贝特瑞、杉杉股份硅氧负极出货占比超15%**。

- 电池回收:碳酸锂价格反弹至15万元/吨时,**回收企业毛利率重回30%+**。

风险:

- 欧美碳关税:2026年起电池碳足迹超过65kg CO2/kWh将加征关税,**高耗能石墨化产能面临淘汰**。

- 技术迭代:钠离子、固态电池2027年规模化后,**磷酸铁锂或重演单晶三元降价路径**。

用户最关心的问题:现在还能入场吗?

问:中小厂商是否还有生存空间?

答:聚焦细分场景仍有窗口,如电动工具高倍率电池、军工低温电池、医疗固态电池,单品毛利率可维持35%以上。

问:二级市场哪些标的被低估?

答:**隔膜设备龙头(璞泰来)、储能逆变器(固德威)、电池回收(格林美)**2024年PE不足20倍,低于历史中枢。

评论列表