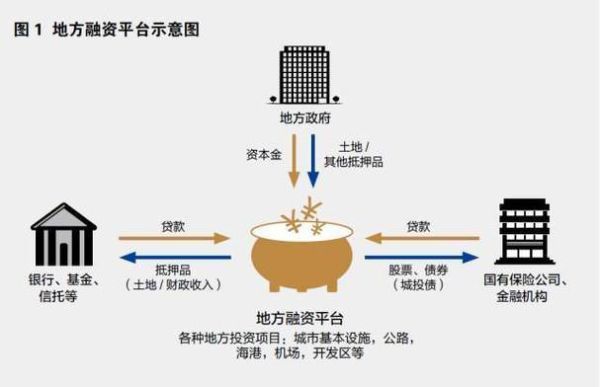

一、政府融资平台到底指哪些机构?

很多人把城投、交投、水务、棚改公司都统称为“政府融资平台”,其实官方口径更严谨。根据财政部《地方政府融资平台公司名录管理暂行办法》,**只有同时满足“政府主导设立、承担公益性项目融资、以政府信用背书”三大特征**的企业才被纳入名单。常见类型如下:

(图片来源网络,侵删)

- 城投类:城市建设投资公司,负责市政道路、棚改、保障房。

- 交投类:交通投资集团,聚焦高速、轨道交通、港口。

- 园投类:园区开发公司,服务高新区、经开区土地整理。

- 水务环保类:水务集团、环卫公司,专营供排水、垃圾焚烧。

二、为什么平台公司必须转型?

2014年43号文、2017年50号文、2023年隐债化解方案连续收紧,**“政府背书+滚动举债”模式被彻底堵死**。平台若继续靠借新还旧,将面临:

- 新增融资被银行、交易所“一刀切”拒贷。

- 存量债务纳入隐债系统,财政仅允许借新还旧,不得新增。

- 信用评级下调,债券估值暴跌,引发交叉违约。

三、转型第一步:剥离政府信用,走向市场化主体

自问:如何证明不再是政府“马甲”?

答:完成“三脱钩”——人员脱钩、财务脱钩、业务脱钩。

- 高管取消公务员兼职,改为市场化招聘。

- 建立独立资产负债表,财政不再出具担保函、承诺函。

- 新增项目必须实现**现金流全覆盖**,不再依赖财政兜底。

四、转型第二步:重构业务模式,从“融资端”转向“运营端”

平台过去靠政府下达任务,现在要学会“找市场”。可复制路径:

1. 城市综合运营商

把零散市政资产打包:停车场、广告位、管廊、充电桩。**通过REITs或TOT模式引入社会资本**,一次性回笼资金,再滚动投资新项目。

2. 产业投资商

利用园区土地作价入股,与上市公司共设产业基金,**分享企业成长红利**。合肥建投投资京东方、蔚来就是经典案例。

(图片来源网络,侵删)

3. 环保特许经营

垃圾焚烧、污水处理采用PPP或BOT,**锁定20—30年运营期**,收益稳定且可证券化。

五、转型第三步:债务重组与资本补充

自问:存量隐债怎么还?

答:用“时间换空间”,组合拳如下:

- 借新还旧:发行再融资债券,利率从7%降至3.5%。

- 展期+降息:与银行谈判,将3年期贷款展至10年,同步下调200BP。

- 资产变现:出售闲置土地、股权,优先兑付高息非标。

- 资本金注入:财政以国有资本经营预算注资,或划拨国有资产充实权益。

六、转型第四步:信用评级修复与融资渠道重启

脱离政府信用后,评级公司会重新评估三大维度:

- 业务可持续性:运营收入占比是否超过70%。

- 财务稳健性:资产负债率控制在65%以内,EBITDA利息覆盖倍数≥1.5。

- 治理规范性:董事会、监事会独立运行,信息披露透明。

满足上述条件,即可重启**交易所公司债、银行间中票、保险债权计划**等低成本工具。

七、典型案例:苏州城投的“三级跳”

2018年前,苏州城投负债率82%,隐债占比60%。四年转型路径:

(图片来源网络,侵删)

- 2020年完成政府性业务剥离,市场化收入占比升至75%。

- 2021年发行全国首单存量资产REITs,回笼资金38亿元。

- 2023年主体评级上调至AAA,三年期中票利率降至2.89%。

八、未来展望:平台公司会成为“地方国企航母”吗?

随着国发〔2023〕14号文提出“推进融资平台市场化整合”,**省级层面将出现2—3家资产超万亿的国有资本运营集团**。市县级平台则通过专业化重组,形成“城市建设、交通运营、产业投资”三大赛道。最终,政府融资平台将彻底退出历史舞台,取而代之的是**产权清晰、治理现代、竞争力强的地方国企**。

评论列表