一、正规小额贷款平台怎么挑?

很多人第一反应是“银行肯定正规”,但银行门槛高、放款慢,于是把目光投向互联网平台。判断平台是否正规,核心看三点:持牌、备案、资金存管。

(图片来源网络,侵删)

- 持牌:登录中国银保监会官网,查询“网络小贷牌照”名单,名单内的主体才具备放贷资质。

- 备案:在“国家企业信用信息公示系统”输入公司全称,经营范围必须包含“发放网络小额贷款”。

- 资金存管:平台必须与银行签署资金存管协议,用户资金与平台自有资金分离,防止卷款跑路。

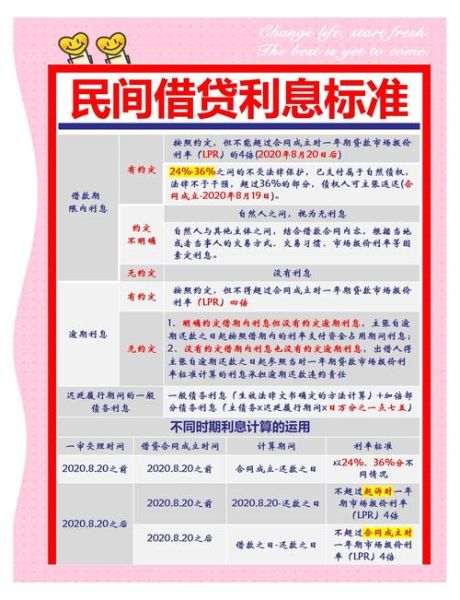

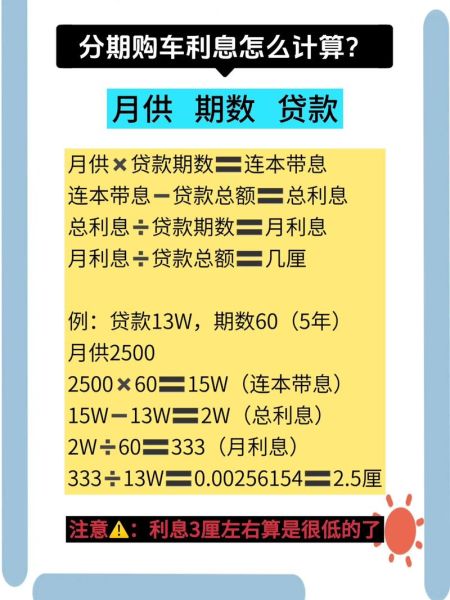

二、利息到底怎么算?

“日息0.03%”听起来很低,换算成年化是多少?年化利率=日利率×365,0.03%×365=10.95%。但平台还会收取管理费、服务费,真实成本往往更高。

1. 常见计息方式

- 等额本息:每月还款额固定,前期利息占比高,后期本金占比高。

- 先息后本:每月只还利息,到期一次性还本金,适合短期周转。

- 随借随还:按日计息,提前还款无违约金,适合不确定用款周期的人群。

2. 隐藏费用拆解

| 费用名称 | 常见区间 | 是否计入年化 |

|---|---|---|

| 账户管理费 | 0.5%~2% | 计入 |

| 提前还款手续费 | 1%~3% | 计入 |

| 逾期罚息 | 日0.05%~0.1% | 不计入,但影响征信 |

三、申请流程避坑指南

“线上三分钟放款”听着诱人,实则暗藏套路。正规流程应包含身份核验、征信授权、合同签署、放款确认四个环节。

1. 身份核验

平台会要求上传身份证正反面、人脸识别,部分还会验证银行卡预留手机号。注意:任何要求“预付保证金”或“刷流水”的都是诈骗。

2. 征信授权

点击“同意授权征信”后,平台会查询央行征信报告。短期内多次查询会导致征信“花”掉,影响后续房贷车贷。建议一个月内申请不超过3家。

3. 合同签署

电子合同同样具备法律效力,务必逐条阅读:

- 年化利率是否明确标注?

- 提前还款是否收取违约金?

- 逾期后是否上报征信?

(图片来源网络,侵删)

四、真实案例对比

以借款1万元、期限12个月为例:

- A平台:日息0.04%,等额本息,总利息=10000×0.04%×365=1460元,但额外收取2%服务费,实际年化=(1460+200)/10000=16.6%。

- B平台:月息0.8%,先息后本,总利息=10000×0.8%×12=960元,无其他费用,实际年化=960/10000=9.6%。

结论:不能只看表面利率,需计算综合年化。

五、逾期后会发生什么?

“晚还一天没关系”是最大误区。正规平台逾期T+1即上报征信,留下“连三累六”记录,五年内无法消除。

- 催收流程:短信提醒→机器人电话→人工催收→外包催收→法律诉讼。

- 协商技巧:主动联系客服,提供失业证明、住院单据等,可申请延期或分期。

- 法律红线:催收人员不得骚扰通讯录、不得伪造律师函,保留录音可投诉至银保监会12378热线。

六、如何降低综合成本?

想省钱,记住三句话:比三家、缩期限、勤还款。

- 比三家:使用“年化利率计算器”横向对比,优先选择持牌消费金融公司。

- 缩期限:同样1万元,6个月总利息比12个月少40%以上。

- 勤还款:随借随还产品按日计息,提前一天还款就少一天利息。

七、未来趋势:利率下行还是收紧?

2024年央行两次降准,市场资金成本下降,但监管对“现金贷”持续收紧。预计头部平台年化利率将降至10%~15%,无牌机构逐步清退。对于用户而言,珍惜征信、理性借贷才是长期生存之道。

(图片来源网络,侵删)

评论列表