一、全球食糖供需格局如何演变?

全球食糖供需格局正在经历深刻调整,**“巴西、印度、泰国三足鼎立”**的局面虽未改变,但**欧盟、俄罗斯、墨西哥**等地区的产量波动正在重塑贸易流向。 - **巴西**:得益于甘蔗单产提升与乙醇价格联动,2024/25榨季预计出口量将突破2800万吨,占全球贸易份额的48%。 - **印度**:季风异常导致2023/24榨季减产8%,政府出口禁令延长至2025年,**“印度缺口”成为国际糖价最大变量**。 - **泰国**:干旱持续削弱产能,2024年出口或降至700万吨以下,**东南亚买家转向中美洲采购**。 ---二、制糖行业未来五年有哪些技术突破?

**“低碳炼糖”与“数字糖厂”**将成为技术投资主线。 - **低碳炼糖**:巴西已有12家糖厂完成生物质锅炉改造,碳排放强度下降35%,每吨糖节省成本12美元。 - **数字糖厂**:泰国Mitr Phol集团通过AI预测甘蔗含糖量,将压榨效率提升9%,**“算法定价”正在取代传统拍卖**。 ---三、中国糖业如何应对进口依赖?

**“广西甘蔗保护区+甜菜北扩”**的双轨战略能否奏效? - **广西**:2025年甘蔗收购价或上调至550元/吨,但**农民改种桉树意愿强烈**,面积流失风险达12%。 - **甜菜北扩**:内蒙古甜菜糖产能已突破150万吨,**“水肥一体化”技术使单产逼近欧洲水平**。 ---四、代糖崛起会颠覆传统制糖业吗?

**“赤藓糖醇价格战”**正在压缩利润空间,但**“天然蔗糖不可替代”**的场景依然存在。 - **饮料巨头**:可口可乐2023年蔗糖用量反增5%,**“真糖回归”**成为营销卖点。 - **政策风险**:欧盟拟对阿斯巴甜征收“健康税”,**代糖成本优势或被削弱**。 ---五、糖价周期底部何时出现?

**“库存消费比跌破20%”**是历史底部信号,当前全球库存仍高达4300万吨。 - **关键变量**:若2025年巴西中南部降雨恢复正常,**ICE原糖或下探16美分/磅**。 - **中国收储**:国家储备糖轮库节奏加快,**“政策底”可能提前于市场底**。 ---六、投资者如何布局制糖赛道?

**“上游资源+下游品牌”**是穿越周期的最优组合。 - **上游**:关注**巴西糖醇比弹性最大**的Cosan、泰国KTIS等资产。 - **下游**:中国**“0添加”高端红糖品牌**年增速超30%,**“地域心智”**成为护城河。

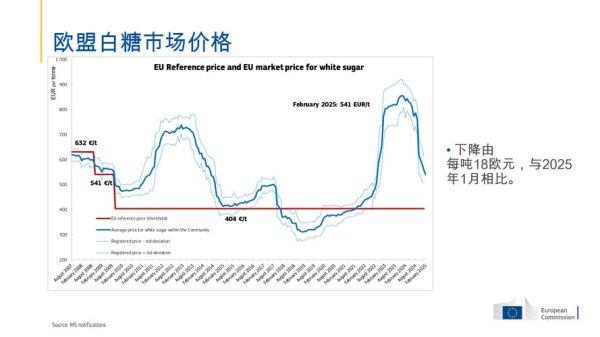

(图片来源网络,侵删)

评论列表