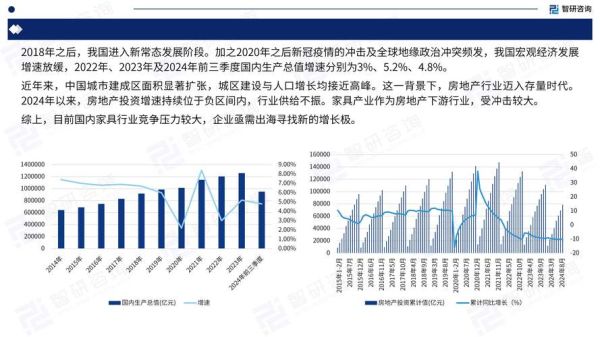

一、行业规模与增速:从“量”到“质”的换挡期

2023年中国家具制造业规模以上企业营业收入约8200亿元,同比微增1.8%,远低于十年前双位数的黄金时代。增速放缓的背后,是地产红利消退、出口订单转移与消费分级三重压力叠加。

(图片来源网络,侵删)

二、消费端画像:谁在买?买什么?

1. 主力人群迁移

- 90后、95后占比首次突破55%,小户型、多功能、可折叠成为搜索热词。

- 三四线城市“返乡装修”潮兴起,客单价虽低,但复购率是核心城市的2.3倍。

2. 品类需求裂变

传统板式家具下滑12%,而智能电动沙发、适老升降餐桌等场景细分品类增速超30%。

三、供应链暗战:木材涨价与产能西进

2023年进口橡木均价同比上涨26%,倒逼头部企业加速布局广西、云南等西部林木资源带。

索菲亚在崇左投产18亿元基材工厂,运输半径缩短400公里,单套衣柜成本直降8%。

四、渠道重构:线下关店潮与线上“留量”战

1. 线下:大卖场模式失灵

红星美凯龙2023年关闭低效门店37家,取而代之的是“店态小型化+社区样板间”,坪效提升40%。

2. 线上:直播不是万能药

抖音家具类目退货率高达35%,品牌方开始转向小红书“场景种草+私域成交”,林氏木业私域复购贡献已占线上营收28%。

五、未来趋势三问三答

Q1:价格战会终结吗?

不会,但会从“拼低价”转向“拼性价比+服务溢价”。例如源氏木语推出“五年免费上门保养”,客单价反而提升22%。

(图片来源网络,侵删)

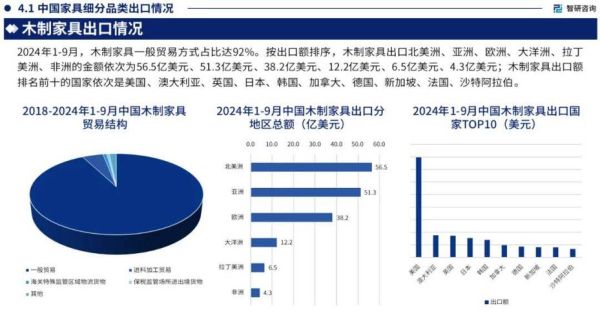

Q2:出海还有机会吗?

东南亚建厂只是入门,“设计出海”才是高阶玩法。恒林股份针对日本市场推出“榻榻米升降桌”,溢价达3倍。

Q3:AI如何落地?

尚品宅配AI设计系统已能10分钟生成72套方案,转化率提升19%,但后端柔性化产能仍是瓶颈。

六、中小品牌的生存缝隙

避开与欧派、顾家正面竞争,聚焦“非标定制+区域服务”:

- 成都“木墨”专攻川西民宿整屋定制,年增速65%

- 佛山“几象”只做“阳台柜+宠物家具”,复购率48%

七、政策变量:旧房改造与碳关税

住建部2024年旧改目标5.3万个小区,适老化家具需求预计新增200亿元市场。

欧盟CBAM碳关税试点范围或扩大至家具,使用FSC认证板材的企业将获得6%-9%的关税减免。

(图片来源网络,侵删)

评论列表