光学光电子行业前景如何?

**答案:未来五年全球CAGR将保持在12%以上,中国市场增速更高,主要受AR/VR、车载激光雷达、AI算力光模块三大需求拉动。** ---2024年市场增长点在哪?

**1. 车载激光雷达:从选配到标配的拐点** - **出货量预测**:2024年全球车载激光雷达出货量有望突破450万颗,同比增180%。 - **价格下探**:905nm VCSEL方案量产使单颗成本降至300美元以下,推动15-25万元主流车型标配。 - **技术路线**:**转镜+MEMS混合方案**成为主流,解决纯固态扫描角不足问题。 --- **2. AI算力光模块:800G向1.6T迭代** - **需求爆发**:ChatGPT类大模型训练集群对800G DR8光模块需求单季度环比增50%。 - **技术壁垒**:**硅光集成+薄膜铌酸锂调制器**组合方案将功耗降低40%,2024年Q2开始规模交付。 - **供应链机会**:国内厂商在COB封装环节市占率已超60%,2024年有望突破EML芯片瓶颈。 --- **3. AR/VR Pancake光学:苹果Vision Pro带动的产业链** - **光学方案**:3P Pancake模组单价高达120-150美元,2024年安卓阵营跟进将拉动**2亿片**超精密光学镜片需求。 - **材料升级**:**COC环烯烃共聚物**替代传统PMMA,透光率提升至92%以上,日本瑞翁产能已被预订至2025年。 ---技术演进路线:哪些突破值得关注?

**Q:硅光芯片能否替代InP?** A:在800G以下速率,硅光+CW激光器方案成本优势明显;但**1.6T以上速率仍需InP调制器**实现低色散,两者将长期共存。 **Q:Micro LED何时能用于AR眼镜?** A:当前红光Micro LED外量子效率仅20%,**2026年量子点色转换技术成熟后**才可能实现全彩化量产。 ---供应链地图:中国企业的机会在哪?

**上游材料** - **铌酸锂晶体**:福晶科技已供货Lumentum,2024年产能扩张至30万片/年。 - **光学胶**:杜邦占据70%市场份额,**康达新材**的UV固化胶已通过Meta认证。 **中游制造** - **滤光片**:欧菲光失去手机订单后转型车载,**2024年车载IRCF出货量将占其总营收35%**。 - **光引擎**:舜宇光学为苹果Vision Pro独家供应Pancake模组,**良率已爬坡至75%**。 **下游应用** - **激光雷达代工**:立讯精密投资20亿元建设**车载激光雷达整机产线**,2024年Q3投产。 ---投资逻辑:如何筛选高弹性标的?

**标准一:技术卡位** - **源杰科技**:10G 1577nm EML芯片唯一国产供应商,2024年切入海外PON市场。 **标准二:客户绑定** - **腾景科技**:通过Lumentum间接供货英伟达,**800G光模块用Z-block订单排到2025年**。 **标准三:产能弹性** - **中际旭创**:泰国工厂二期2024年释放**年产500万只800G模块**产能,直接受益北美云厂商资本开支回升。 ---风险预警:哪些变量可能逆转趋势?

- **技术替代**:如果**CPO(共封装光学)**在2025年提前商用,传统可插拔模块需求将锐减。 - **地缘政治**:美国可能将**14nm以下硅光芯片**纳入对华出口管制,影响800G以上产品迭代。 - **价格战**:2024年Q2多家二线厂商**800G DR8报价跌破700美元**,行业毛利率或下探至25%警戒线。

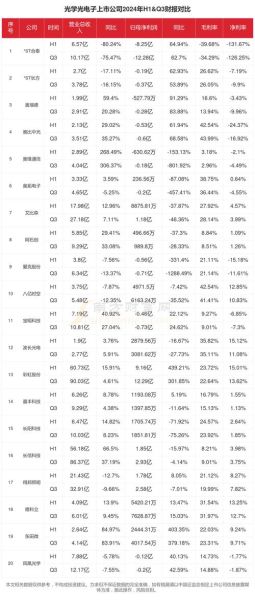

(图片来源网络,侵删)

评论列表