小米未来前景如何?先看宏观与微观两大维度

要判断小米未来前景如何,必须同时观察全球智能手机大盘与小米自身战略纵深。宏观层面,全球智能手机出货量已连续五年在12亿台上下波动,增量红利消失;但IoT设备年复合增长率仍保持两位数。微观层面,小米把“手机×AIoT”升级为“人车家全生态”,用汽车把故事讲到了天花板更高的万亿赛道。因此,短期看库存、中期看汽车、长期看生态,才是拆解小米未来的正确顺序。

(图片来源网络,侵删)

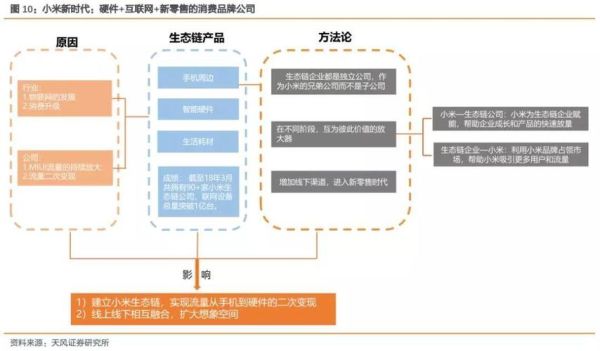

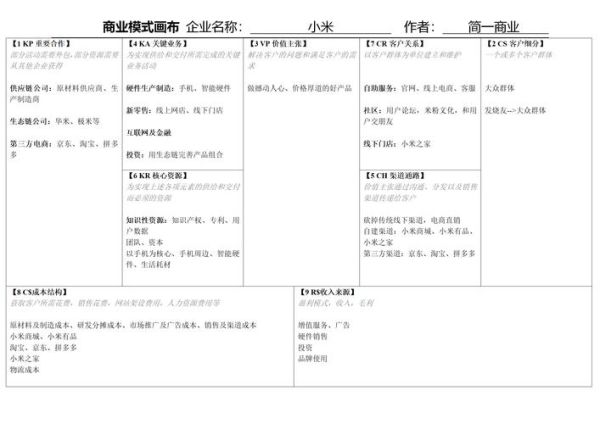

小米生态链盈利模式到底赚哪几层钱?

很多人以为小米只靠卖硬件,其实它的盈利像“俄罗斯套娃”,一层套一层:

- 第一层:硬件利润——手机、电视、大家电保持低毛利,但规模足够大,贡献现金流。

- 第二层:互联网服务——广告、游戏、金融、云服务等高毛利业务,毛利率常年在70%上下。

- 第三层:生态链分成——通过“投资+孵化”模式,小米持股但不控股,享受被投企业上市或并购后的资本溢价。

- 第四层:渠道复用——同一批米粉,既买手机又买扫地机器人、买汽车,渠道费用被无限摊薄。

换句话说,小米用硬件交朋友,用服务赚利润,用资本放大收益。

手机业务还能不能打?三个关键指标给出答案

问“小米未来前景如何”,手机仍是基本盘。判断其战斗力,盯住以下指标:

- ASP(平均售价):2023年小米全球ASP已突破1100元,连续四年提升,说明高端化见效。

- 库存周转天数:2023Q4降至54天,低于行业平均70天,库存风险可控。

- 境外收入占比:2023年达76%,印度、拉美、中东贡献增量,对冲国内饱和。

只要这三项数据不恶化,手机业务就能继续为生态链“输血”。

小米生态链盈利模式如何复制到汽车?

小米SU7的打法,是把手机经验迁移到汽车:

(图片来源网络,侵删)

- 爆款策略:先出一款“足够惊艳”的轿车,用极致性价比击穿用户心智。

- 渠道复用:全国超万家之家门店,直接改造成汽车展厅,边际成本极低。

- 软件订阅:座舱系统、自动驾驶、车载应用全部可OTA付费,延续互联网服务高毛利。

- 供应链赋能:把做手机时积累的电池、电机、激光雷达资源,反向输出给生态链公司。

一旦SU7年销量突破20万台,汽车业务就能成为新的利润发动机。

小米未来最大的风险点在哪里?

再完美的模式也有裂缝,小米需要警惕:

- 地缘政治:印度冻结48亿元资产事件表明,海外扩张随时可能遭遇政策黑天鹅。

- 高端认知:尽管数字旗舰已卖到6000元价位,但品牌溢价仍落后苹果、华为。

- 研发投入:2023年研发占比约8%,低于华为的25%,长期可能削弱技术护城河。

能否在品牌向上与研发加码之间找到平衡,将决定小米未来十年的高度。

普通投资者如何跟踪小米生态链的盈利质量?

不需要看复杂财报,盯住三条公开信息即可:

- MIUI月活增速:只要保持10%以上年增长,互联网服务就有新流量。

- 生态链公司上市节奏:每上市一家,小米就收获一次投资收益,直接增厚利润。

- 汽车订单锁单率:锁单率高于60%,说明SU7不是“叫好不叫座”。

把这三条数据做成月度跟踪表,就能提前感知小米生态链盈利模式的温度变化。

(图片来源网络,侵删)

评论列表