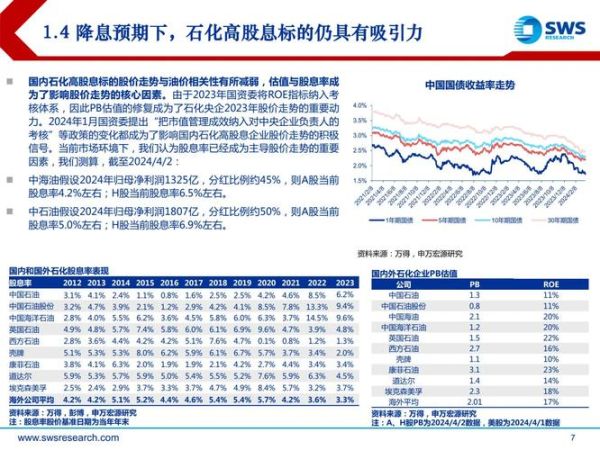

一、行业现状:需求与供给的再平衡

基础化工行业正经历“需求温和复苏、供给结构性过剩”的阶段。2023年国内乙烯、丙烯、PX、烧碱等大宗产品产能利用率普遍低于75%,而下游新能源、新材料领域却出现“结构性短缺”。这种矛盾直接决定了行业利润分布:传统大宗品盈利承压,高端差异化产品量价齐升。

二、政策风向:双碳与出口管制双重挤压

1. 双碳目标如何重塑产能格局?

“能耗双控”向“碳排放双控”过渡,意味着高耗能装置扩产门槛被抬高。以电石为例,2024年起内蒙古、宁夏新建项目必须配套绿电比例≥30%,否则不予能评。这一规则直接淘汰落后产能,利好具备自备绿电、副产氢气的龙头。

2. 出口管制对哪些子行业影响最大?

2023年12月起,高纯石墨、磷化工部分产品列入出口许可目录。磷矿石、黄磷、工业磷酸出口量预计下滑15%—20%,国内过剩压力加大,价格中枢下移。但具备海外布局、转口贸易渠道的企业反而受益。

三、技术迭代:从“规模红利”到“工艺红利”

过去十年,基础化工靠大装置、低能耗取胜;未来十年,催化剂效率、反应路径创新才是超额利润来源。

- 丙烷脱氢(PDH):新一代Cr系催化剂寿命由2年提升至4年,吨丙烯现金成本下降400元。

- 乙烷裂解:副产氢气纯度≥99.999%,可直接用于燃料电池,单吨乙烯额外收益增加300元。

- 生物基BDO:以玉米糖为原料,碳排放比石油基低60%,欧盟碳关税豁免带来溢价。

四、未来五年投资机会拆解

1. 新能源材料:磷酸铁锂与电解液溶剂

2025年全球磷酸铁锂需求预计达210万吨,较2023年翻倍。拥有上游磷矿、净化磷酸一体化布局的企业将享受吨净利3000元以上的超额收益。电解液溶剂DMC方面,环氧乙烷羰基化工艺较酯交换法成本低800元/吨,2024—2026年产能缺口维持20万吨。

2. 高端聚烯烃:POE与茂金属聚乙烯

光伏胶膜对POE粒子需求年增35%,但国内自给率不足10%。α-烯烃、溶液聚合技术突破是核心壁垒,率先量产的企业有望复制2019年EVA的光伏行情。茂金属聚乙烯在食品包装领域替代LDPE,毛利率高出15个百分点。

3. 电子化学品:电子级氢氟酸与CMP抛光垫

半导体级氢氟酸纯度要求ppt级,多级精馏+超净过滤技术仅少数企业掌握,进口替代空间50亿元。CMP抛光垫被美、日垄断,聚氨酯基材+纳米磨料配方突破后,国产份额有望从5%提升至30%。

五、风险清单:投资者必须回答的三个问题

1. 产能过剩是否再次上演?

以己二腈为例,2024年国内规划产能超100万吨,而需求仅60万吨。技术授权门槛降低导致一窝蜂上马,2025年行业可能进入亏损周期。投资者需紧盯企业开工率、出口订单、原料自给率三项指标。

2. 原料价格波动如何对冲?

原油、煤炭、天然气占基础化工成本60%以上。长协价+期货套保是常规手段,但更有效的是产业链纵深布局。例如,拥有煤矿的煤化工企业,吨甲醇成本可锁定在1500元以下,比外购原料低500元。

3. 环保合规成本会不会吞噬利润?

2025年起,挥发性有机物(VOCs)排放将纳入环保税征收范围,每吨VOCs税额800—1200元。采用RTO焚烧+活性炭吸附的装置改造需投入2000万元,但可节省年税费800万元,两年即可回本。

六、实战策略:如何筛选标的?

按“技术壁垒—产能节奏—原料配套”三维打分:

- 技术壁垒:专利数量≥20件,且覆盖催化剂、工艺包、核心设备。

- 产能节奏:新项目投产时间早于行业平均6个月以上。

- 原料配套:关键原料自给率≥50%,或签订5年以上长协。

同时满足三项条件的企业,未来三年净利润复合增速有望超过25%,估值可享受PEG=1.2—1.5倍溢价。

评论列表