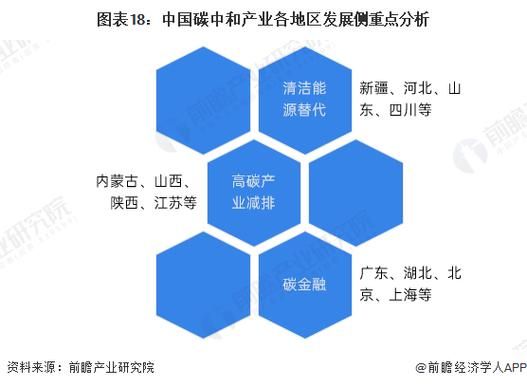

一、未来五年,石油化工行业到底会走向哪里?

全球能源版图正在重塑,**“双碳”目标**与**地缘供应链重构**成为两大主线。行业咨询公司Wood Mackenzie给出的基准情景显示:到2028年,全球石油需求仍维持1.02亿桶/日,但**化工用油占比将从18%升至27%**,这意味着“炼化一体化”向“化工最大化”转型已不可逆。

1.1 需求端:电动车≠石油末日

很多人误以为电动车普及会让石油需求断崖式下跌,实则**交通用油下滑被化工用油增量对冲**。举例:一辆Model 3虽然不再烧汽油,但其轮胎、内饰、电池隔膜合计消耗约180公斤石化材料,相当于传统燃油车全生命周期石化材料用量的1.7倍。

1.2 供给端:中东与北美“两极”格局固化

- **中东**:依托低成本原油与“原油直接制化学品”(COTC)技术,2025年前将新增乙烯产能1200万吨/年。

- **北美**:乙烷裂解装置第二波投产潮在2026年达到峰值,届时美国乙烯现金成本将比东北亚石脑油路线低300美元/吨。

二、碳中和挑战下,企业最焦虑的三大痛点

2.1 碳排放核算边界模糊

“范围三”排放(下游使用环节)占炼化企业总排放的65%以上,但**目前缺乏统一计量口径**。例如,同一家企业的聚乙烯产品在欧盟CBAM口径下碳强度为2.1 tCO₂e/t,而在美国LCFS体系下仅1.4 tCO₂e/t,差异源于电力系数与运输半径的认定。

2.2 绿色溢价谁来买单?

以可再生石脑油为例,其价格是化石石脑油的2.8倍。测试数据显示:当布伦特原油高于90美元/桶时,绿色溢价可被部分下游品牌接受;若油价跌至60美元/桶,**超过72%的包装企业会放弃“生物基”标签**。

2.3 技术路线“押错宝”风险

某欧洲巨头曾All-in生物乙醇制乙烯,结果2023年纤维素乙醇补贴退坡导致项目IRR从12%骤降至-3%。反观同期布局**CO₂电解制乙烯**的初创企业Twelve,因美国IRA法案的45Q税收抵免,其2024年订单量翻了4倍。

三、实战:头部企业如何拆解碳中和难题?

3.1 巴斯夫:把碳“关进”产品里

巴斯夫在路德维希港基地推行**“碳管理一体化”**:

- 将裂解炉烟气中的CO₂捕集后,与绿氢反应生成甲醇,再回注MTO装置;

- **每循环1吨CO₂可节省0.7吨石脑油**,装置整体碳强度下降19%。

3.2 中国石化:用数字孪生“抠”能耗

镇海炼化通过Aspen Hybrid Models建立**实时优化(RTO)系统**,把常减压装置的蒸汽消耗从每吨原油92公斤降到71公斤,**年减排相当于12万辆燃油车排放量**。

3.3 沙特阿美:把原油直接“吃干榨尽”

其COTC示范装置将原油直接裂解至烯烃,**化学品收率从传统路线的8%飙升至45%**,同时吨乙烯碳排放下降40%。该工艺若在全球推广,可一次性“锁定”3亿吨CO₂当量。

四、中小炼厂如何低成本突围?

4.1 把废塑料变成“城市油田”

浙江某地方炼厂与垃圾分类企业合作,**每年回收4万吨废塑料热解制蜡油**,替代5%的石脑油进料。项目IRR达18%,关键秘诀在于:

- 前端分拣由市政补贴覆盖;

- 后端蜡油直接进现有加氢裂化装置,无需新增反应器。

4.2 参与绿电现货市场套利

山东地炼利用**“电解槽+储氢罐”**组合,在光伏大发时段以0.12元/度电制氢,替代原本1.8元/Nm³的煤制氢。按当前氢气价格,**每吨乙烯可节省成本430元**。

五、2025-2030关键时间窗:政策、技术、资本的交汇点

5.1 政策:CBAM过渡期结束后的“生死时速”

2026年起,欧盟将对进口聚乙烯征收每吨约80欧元的碳关税。**若中国炼厂不提前布局绿电或CCUS,出口利润将被直接腰斩**。

5.2 技术:CCUS成本曲线陡峭下降

根据Global CCS Institute数据,**中国长三角地区CO₂封存成本将在2027年跌破25美元/吨**,届时百万吨级项目将具备经济性。

5.3 资本:绿色债券利率倒挂

2024年Q2,亚洲可持续挂钩贷款(SLL)平均利率已比传统贷款低35个基点。**“降碳=降融资成本”**的逻辑开始兑现,倒逼企业加速转型。

六、留给从业者的三个行动清单

- 立即启动“碳账本”项目:用ISO 14064-3标准重新盘查范围三排放,找到最容易被政策“卡脖子”的环节。

- 锁定绿电长协:与地方电网或新能源电站签订5年以上PPA,对冲未来电价波动。

- 建立“技术沙盒”:每年拿出CAPEX的3%用于试验性工艺,例如等离子体裂解或生物基PX,避免在单一技术路线上“梭哈”。

评论列表