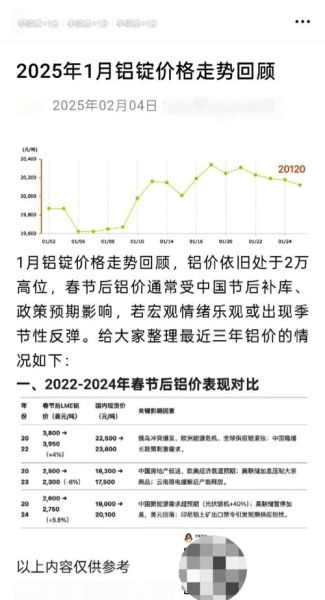

铝价未来走势预测:供需剪刀差能否继续推高价格?

铝价未来走势预测:2024—2026年全球电解铝供应年均缺口或维持在120—150万吨,**“绿色需求”与“产能天花板”**共同构成价格中枢上移的核心逻辑。 ————————————————————需求端:哪些增量最值得关注?

- **新能源汽车轻量化**:单车用铝量从传统燃油车的180kg提升至纯电车型的220kg,2025年全球新能源车销量有望突破2500万辆,对应新增铝需求约100万吨。 - **光伏边框与支架**:1GW光伏装机耗铝量约1.4万吨,2024—2026年全球年均新增光伏装机350GW,带来近500万吨铝需求增量。 - **电网特高压**:中国“十四五”期间特高压投资超3800亿元,铝绞线、铝管母线用量随之攀升,年均新增铝消费约30万吨。 ————————————————————供给端:产能天花板真的无法突破?

- **中国4500万吨产能红线**:2023年底国内建成产能已达4300万吨,剩余指标不足200万吨,且新建项目必须“等量或减量置换”,**供给弹性几乎为零**。 - **海外复产节奏缓慢**:欧洲能源成本高企,2022年停产的200万吨电解槽仅恢复30%;东南亚新项目受限于电力配套,2025年前难以大规模放量。 - **再生铝补充有限**:全球再生铝占比不足30%,且废铝回收周期长达8—10年,**短期无法对冲原生铝缺口**。 ————————————————————价格推演:三种情景下的波动区间

- **基准情景**(概率60%):2024年LME铝价运行区间2200—2600美元/吨,沪铝主力18000—21000元/吨,**“上有需求顶、下有成本底”**。 - **乐观情景**(概率25%):若欧洲能源危机加剧或中国西南再度限电,LME铝价可能突破3000美元/吨,沪铝挑战24000元/吨。 - **悲观情景**(概率15%):全球经济衰退导致需求下滑5%以上,铝价或回落至1800美元/吨,但**跌破现金成本(约1700美元/吨)概率极低**。 ————————————————————铝行业投资机会在哪里:产业链哪一环节最具爆发力?

铝行业投资机会在哪里:上游资源、中游高端加工、下游再生铝闭环三大赛道,**“资源稀缺性+技术壁垒+政策红利”**共振,2024—2026年复合增速有望超15%。 ————————————————————上游:锁定“铝土矿+绿电”双资源

- **铝土矿自给率高的标的**:几内亚铝土矿CIF价格已从2023年初的45美元/吨涨至68美元/吨,**自给率>50%的企业吨铝成本优势扩大至800—1000元**。 - **绿电铝溢价**:云南、四川水电铝企业可获0.1—0.15元/度电价优惠,按吨铝耗电13500度计算,**单吨利润增厚1350—2025元**,且享受欧盟CBAM豁免红利。 ————————————————————中游:高端加工“隐形冠军”

- **汽车板**:全球汽车铝板需求年增20%,国内仅南山铝业、明泰铝业等少数企业具备批量供货能力,**认证周期>3年形成天然护城河**。 - **电池箔**:动力电池铝箔厚度已降至12μm以下,加工费高达2万元/吨,**单吨毛利是传统双零箔的3倍**,2025年全球需求或达80万吨。 - **航空铝材**:C919大飞机单机铝材用量占比65%,国产化率从2020年的30%提升至2023年的60%,**进口替代空间超10万吨/年**。 ————————————————————下游:再生铝闭环的“第二增长曲线”

- **政策强制比例**:欧盟要求2030年再生铝占比≥50%,中国《有色金属行业碳达峰方案》明确2025年再生铝产量达1150万吨,**年复合增长率需保持10%以上**。 - **盈利模型拆解**:废铝采购成本约为电解铝价格的92%,但能耗仅为原生铝的5%,**吨铝碳减排超10吨CO₂**,可出售碳配额增收300—500元/吨。 - **渠道壁垒**:与汽车拆解企业、家电回收平台签订长单,**锁定稳定废铝来源的企业估值溢价可达20%**。 ————————————————————风险提示:哪些变量可能逆转逻辑?

- **印尼铝土矿出口禁令**:若2025年如期实施,中国铝土矿进口成本或再涨30%,**资源自给率<30%的企业面临亏损风险**。 - **技术替代**:碳纤维复合材料在汽车领域渗透率若突破15%,铝挤压材需求可能下滑5%—8%。 - **电价政策变动**:若取消云南水电铝优惠电价,吨铝成本将上升1500元,**绿电铝溢价逻辑被削弱**。

(图片来源网络,侵删)

评论列表