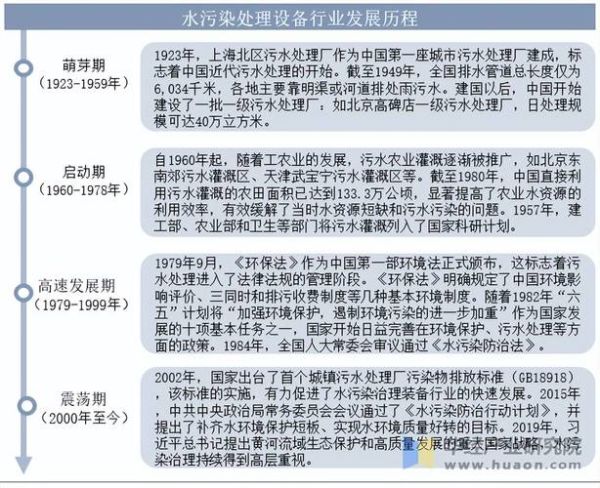

一、为什么污水处理行业突然成为资本新宠?

过去五年,**市政污水日处理量年复合增速达7.3%**,而工业废水治理投资更是以**12.5%**的速度攀升。政策端,《长江保护法》《黄河流域生态保护条例》相继落地,**“十四五”规划明确新增污水处理能力2000万吨/日**。资本端,北控水务、首创环保等龙头2023年融资规模同比翻倍,**行业PE中位数从18倍抬升至28倍**。当“双碳”目标叠加“水网”建设,污水处理已从环保配角升级为基础设施主角。

二、2024年市场机会藏在哪些细分领域?

1. 村镇污水:下沉市场的“最后蓝海”

**全国行政村污水处理率不足30%**,对比城市97%的处理率,差距即商机。住建部试点数据显示,**单村建设成本可压缩至80万元以下**,采用“一体化设备+智慧运维”模式,投资回收期缩短至5年。关键要问:如何破解“建得起、运不起”?**光伏+污水厂模式**正在山东、江苏试点,通过屋顶光伏抵消60%电费。

2. 工业废水:零排放技术的溢价空间

芯片、锂电、煤化工三大行业催生**千亿级零排放需求**。以锂电为例,每吨碳酸锂生产需处理80吨高盐废水,**蒸发结晶设备单吨投资成本已降至500元**。技术路线之争中,**“高压反渗透+电渗析”组合工艺**能耗比传统蒸发降低40%,成为宁德时代、比亚迪的共同选择。

3. 再生水:政策强制的“第二水源”

北京、天津已率先执行**再生水利用率≥30%**的硬指标,2024年将有20个缺水城市跟进。**膜技术(MBR+RO)成本从2018年的2.3元/吨降至1.5元/吨**,低于南水北调工程原水价。值得注意的是,**“再生水+数据中心冷却”**的捆绑招标模式,让微软、阿里等互联网企业成为稳定买家。

三、技术迭代:哪些突破可能颠覆现有格局?

1. 厌氧氨氧化(Anammox)的产业化临界点

传统硝化反硝化工艺需外加碳源,而Anammox技术**直接削减60%能耗**。目前,**荷兰Paques的载体技术**已使反应器启动周期从180天压缩至45天,国内北控水务在无锡的示范项目稳定运行超800天,**吨水处理电耗降至0.18kWh**。

2. 污泥碳化:从成本中心到利润中心

每万吨污水产生5-8吨含水率80%的污泥,**焚烧处置费高达300元/吨**。苏州一家公司开发的**低温碳化技术**可将污泥转化为生物炭,售价800元/吨,**直接覆盖处置成本并盈利**。政策层面,《污泥无害化处理处置指南》要求2025年地级及以上城市污泥无害化处置率≥90%,**强制标准将催生500亿元设备市场**。

四、投资风险:热潮背后的冷思考

1. 价格战隐忧:PPP项目回报率下滑

2023年新中标污水处理项目**平均水价降至1.62元/吨**,较2020年下降18%。**“低价中标+运营期调价”**模式导致部分企业现金流承压,**IRR从12%下滑至8%**。投资者需重点关注**政府支付能力评级(如江苏、浙江AAA级区域优先)**。

2. 技术替代风险:膜材料“卡脖子”环节

高端反渗透膜仍依赖**陶氏、东丽等进口品牌**,占成本30%以上。**国产替代率不足20%**,若未来出现技术封锁,可能重演光伏行业“硅料危机”。**碧水源、沃顿科技等企业的纳滤膜产线**能否在2024年突破10万支/年产能,将是关键变量。

五、未来五年:三条高确定性赛道

• **智慧水务**:AI算法优化曝气系统,**节能15%-20%**,威派格、和达科技订单增速超50%

• **海水淡化**:沿海钢厂、电厂配套需求爆发,**2025年规模将达300万吨/日**,津膜科技、巴安水务技术储备领先

• **氮磷回收**:从污水中提取鸟粪石(缓释肥),**欧洲市场已验证盈利模式**,国内尚处示范阶段

六、企业如何卡位?实战策略拆解

**中小技术公司**:绑定地方国企成立SPV,以**技术入股占股20%-30%**方式切入县域市场,避开央企价格战。

**工程总包商**:转型“设备+运维”轻资产模式,**毛利率可从15%提升至35%**(参考博世科案例)。

**投资机构**:重点关注**“技术验证+订单落地”**双拐点企业,如2023年完成**万吨级工业废水零排放验收**的环保公司,**PS估值普遍低于3倍**,存在戴维斯双击空间。

评论列表