行业规模与消费结构:谁在喝、喝多少、喝什么?

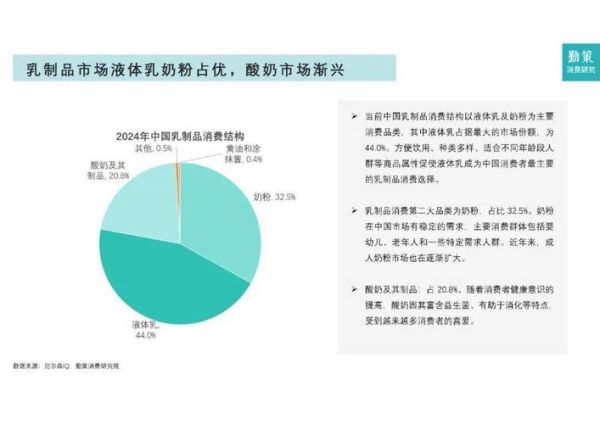

中国乳品行业现状如何?2023年整体零售规模已突破6000亿元,液态奶仍占55%份额,但增速放缓至3.8%;奶酪、成人奶粉、低温鲜奶三大细分赛道却保持双位数增长。谁在喝?25-40岁的新中产家庭贡献了48%的高端乳品销量;银发人群对高钙低脂奶的需求三年翻了一番;Z世代则把0糖酸奶买成了网红。

供应链升级:从“牧场到餐桌”的硬骨头怎么啃?

1. 奶源自给率能否守住70%红线?

2023年全国荷斯坦奶牛存栏620万头,单产9.2吨,仍低于新西兰30%。头部乳企通过“种养加一体化”把饲料成本压缩了8%,中小牧场却面临青贮玉米涨价30%的压力。

2. 冷链下沉的极限在哪?

目前90%的低温奶仍集中在一二线城市;县域市场冷链覆盖率仅35%。伊利、新希望正用“移动冷库+干线共享”模式把损耗率从12%降到5%。

竞争格局:双寡头之外,区域乳企的缝隙战

蒙牛、伊利合计市占率57%,但区域乳企靠72小时鲜战略活得滋润:

- 光明:华东地区低温鲜奶市占率38%,靠“随心订”把复购率做到65%

- 君乐宝:河北基地辐射300公里,用“悦鲜活”单品年销30亿元

- 天润:新疆奶源+网红包装,2023年线上销量暴涨220%

政策风向:新国标与碳中和的紧箍咒

2025年将实施的《灭菌乳新国标》把蛋白质门槛从2.9g/100ml提到3.2g/100ml,预计淘汰15%落后产能。碳排放方面,头部企业已启动“牧场光伏+沼气发电”,每吨奶碳排可降0.8吨CO₂。

未来五年增长空间在哪?三条明线与两条暗线

明线一:奶酪的“第二曲线”

2023年奶酪零售规模138亿元,儿童奶酪棒增速放缓,但餐饮工业用奶酪年增25%。妙可蓝多已与蜜雪冰城合作推出3元奶酪杯,下沉市场渗透率有望从8%提到20%。

明线二:功能性乳品

助眠牛奶(添加乳铁蛋白+茶氨酸)天猫销量年增180%;控糖酸奶(含抗性糊精)复购率47%,溢价能力是普通酸奶的2.3倍。

明线三:跨境供应链

中澳自贸协定升级后,澳洲大包粉关税将降至4.8%,但“中国牧场+东南亚加工”模式更火:伊利在印尼建厂,用新西兰奶源+当地劳动力把成本砍12%。

暗线一:宠物奶

2023年宠物奶市场规模9亿元,看似小众,但毛利率高达60%。未卡、zeze已推出“零乳糖猫奶”,复购率超50%。

暗线二:乳品衍生品

乳清蛋白粉从健身圈破圈到银发代餐,2023年销量翻三倍;黄油副产品酥油被烘焙品牌买爆,价格一年涨40%。

消费者决策链:从“安全”到“情绪价值”

过去买牛奶看“蛋白质含量”,现在小红书爆款逻辑是:

- 颜值:透明瓶+极简标签,拍照出片率提升3倍

- 故事:认养一头牛靠“替用户养牛”年销50亿元

- 场景:早餐搭麦片、露营配咖啡,场景化营销让客单价涨35%

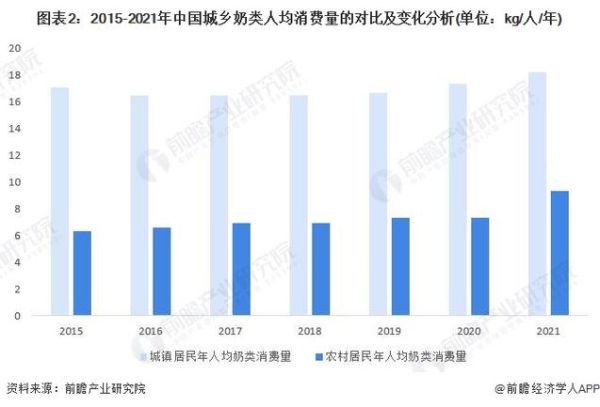

渠道变局:即时零售重构“新鲜”定义

美团买菜、叮咚买菜的“30分钟达”让低温奶线上占比从5%飙到18%。品牌方发现:前置仓SKU缩减40%,但爆品周转率提高5倍。未来“奶站+前置仓”混合模型可能成县域标配。

评论列表