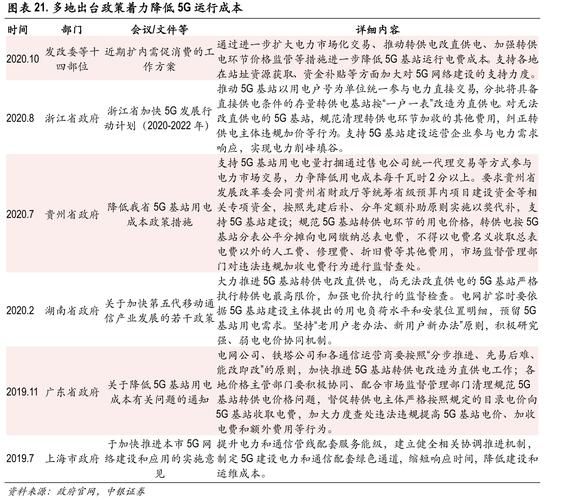

行业现状:通信设备市场为何持续升温?

过去五年,全球通信设备市场规模从**4200亿美元**跃升至**5400亿美元**,年复合增长率达到**5.2%**。驱动力主要来自三方面:

(图片来源网络,侵删)

- 5G网络规模化部署:截至2024年,全球已开通的5G基站超过**430万座**,中国独占**60%**份额。

- 政企专网需求爆发:工业互联网、智慧港口、矿山等场景对高可靠、低时延专网需求激增,带动小型化基站、边缘计算网关出货。

- 老旧设备替换周期:4G时代部署的RRU、天线等进入**7-10年**更换窗口,运营商CAPEX中**35%**用于存量升级。

5G基站建设成本到底高在哪?

一座标准宏站(64T64R)的初期投资约**30-35万元**,其中:

- 主设备**(AAU+BBU)占**55%**;

- 土建与配套**(机房、电源、铁塔)占**25%**;

- 传输与集成**(光纤、调试)占**15%**;

- 其他**(环评、地勘)占**5%**。

成本痛点集中在功耗与租金:单站年均电费**1.2-1.5万元**,一线城市年租金**2-3万元**,两项合计可占OPEX的**40%**。

降本路径一:设备侧如何“瘦身”?

运营商与设备商正通过硬件重构+软件开源双轮驱动:

- 射频模块高度集成:新一代AAU将功放、滤波器、天线一体化,重量从**45kg**降至**25kg**,吊装费用下降**30%**。

- Open RAN解耦:通用服务器+云化BBU替代专用硬件,单站主设备成本可压缩**20-25%**。

- 动态频谱共享(DSS):4G/5G同频部署,减少**15%**新频谱采购支出。

降本路径二:站点形态如何“变形”?

传统宏站不再是唯一选择,**“宏微结合、室内外协同”**成为主流:

| 站点类型 | 覆盖半径 | 单站成本 | 适用场景 |

|---|---|---|---|

| 宏站 | 500-1000米 | 30万元 | 广域连续覆盖 |

| 微站 | 100-200米 | 8-12万元 | 热点补盲 |

| 室分QCell | 50米 | 3-5万元 | 商场、地铁 |

| 杆站 | 200米 | 5-8万元 | 道路、园区 |

通过“一站多用”**(挂载环境监测、广告屏)实现**租金分摊**,部分省份已试点**“零场租”**市政杆站。

(图片来源网络,侵删)

降本路径三:能源与运维如何“省钱”?

电费与人工是长期支出,两大创新正在落地:

- 智能关断技术:根据业务负荷自动关闭部分载波,夜间功耗降低**30-50%**,单站年省电费**4000-6000元**。

- AI故障预测:基于历史告警数据训练模型,提前**72小时**识别潜在故障,减少**25%**上站次数。

某省级运营商2023年部署**2万套**智能电源系统后,全年节省电费**1.1亿元**。

未来三年:哪些技术会再次颠覆成本结构?

行业共识锁定三大方向:

- 5G-A(5.5G)超大规模天线阵列:ELAA技术将天线单元从**192**增至**1024**,覆盖能力提升**3倍**,等效减少**30%**基站数量。

- RedCap终端规模化:中低速物联模组价格从**百元级**降至**30元以下**,推动5G专网下沉至**传感器、AGV**等低价值场景。

- 卫星回传融合:低轨卫星与地面基站互补,解决**偏远山区、海上平台**光纤无法到达的传输难题,CAPEX降低**50%**。

企业如何抓住通信设备升级红利?

三类玩家机会最大:

- ODM制造商:聚焦小基站、天线等标准化产品,通过**规模化+白牌**切入运营商集采,毛利率仍可保持**15-20%**。

- 行业集成商:深耕**矿山、电力、制造**场景,提供“基站+终端+平台”端到端方案,项目溢价可达**40%**。

- 能源服务商:以**合同能源管理(EMC)**模式承包基站供电,分享节能收益,投资回收期缩短至**3-4年**。

自问自答:运营商现在建5G基站还赚钱吗?

以某中部省份为例,单站年收入=流量收入**2.8万元**+政企专线**1.5万元**=**4.3万元**,扣除OPEX**2.2万元**后,静态回收期约**7-8年**。若叠加**700MHz低频共享**减少**20%**建设量,回收期可压缩至**5-6年**,已接近**4G投资回报率**。

(图片来源网络,侵删)

评论列表