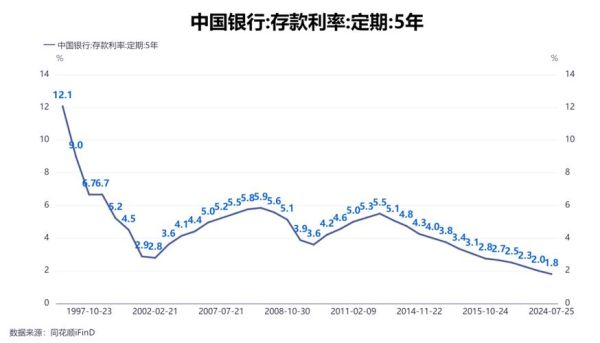

一、2024年最新存款利率全景速览

进入2024年,六大国有行挂牌利率再度下调:一年期定存从1.65%降至1.45%,三年期从2.60%降至2.35%。股份行跟进幅度略小,但城商行、农商行因揽储压力,**部分网点仍给出2.9%以上的“特色存款”**。

——**为什么同一家银行不同网点利率差可达50BP?**

答:总行只给“挂牌价”,分行在授权范围内可上浮,大额存单、新客户专享、节日专属产品就是典型。

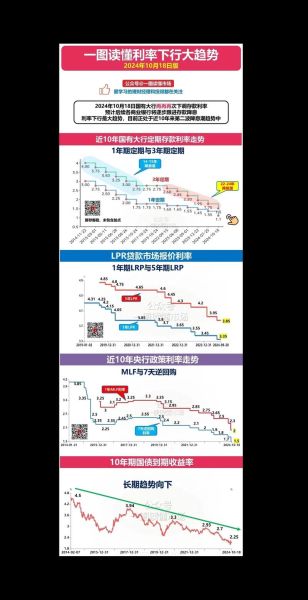

二、央行政策逻辑:为何持续引导利率下行?

1. 降低企业融资成本

2023年四季度企业贷款加权平均利率已跌破4%,**银行净息差却压缩至1.69%的历史低位**。继续降息可刺激实体信贷需求,但银行盈利空间进一步承压。

2. 缓解地方债务压力

截至2023年末,地方政府债务余额超40万亿元,**利率每降10BP,财政年利息支出可减少约400亿元**。政策利率下行可直接减轻再融资成本。

3. 与全球周期错位对冲

美联储加息尾声,中美利差倒挂收窄,**人民币汇率贬值压力暂缓**,为国内宽松打开窗口。

三、储户应对策略:锁定收益还是灵活为王?

1. 阶梯存款法

将资金拆分为3个月、1年、3年三档,**既保证流动性又吃到相对高息**。例如100万元按30/30/40比例配置,综合利率可达2.1%左右。

2. 大额存单+可转让

部分股份行3年期大额存单利率2.6%,**支持二级市场转让**,急用钱时折价1%即可变现,比提前支取靠档计息划算。

3. 国债逆回购与货基组合

季末、年末资金紧张时,**1天期国债逆回购年化常冲至5%以上**,搭配T+0货基,收益可提升50BP。

四、未来利率路径:三大变量决定走向

1. 通胀能否温和回升

2024年CPI目标3%左右,若PPI连续转正,**实际利率转负将制约降息空间**。

2. 房地产销售拐点

若二季度二手房成交量同比转正,**银行按揭需求回暖,负债端压力减轻**,存款利率或阶段性企稳。

3. 美联储政策节奏

市场预期9月启动降息,**中美利差倒挂幅度缩窄至50BP以内时**,央行可能暂停下调MLF利率。

五、银行视角:息差保卫战怎么打?

1. 发力零售信贷

2023年招行零售贷款收益率5.02%,**比公司贷款高180BP**,信用卡分期、消费贷成为利润缓冲垫。

2. 压降高成本负债

结构性存款规模从2020年高点12万亿元降至2023年末的5万亿元,**替代的是利率更低的协议存款**。

3. 投资交易收入补位

债市牛市下,**部分城商行债券投资收益占营收比重超30%**,对冲了息差收窄冲击。

六、常见疑问快答

Q:现在存三年定期还划算吗?

A:若资金三年内不用,2.35%的利率仍高于多数货基,但需接受机会成本——**若2025年股市回暖,可能跑输权益资产**。

Q:美元存款利率高达5%,要不要换汇?

A:需计算汇兑损失,**若人民币年内升值2%,5%的美元收益实际只剩3%**,且占用每人5万美元年度购汇额度。

Q:村镇银行利率更高,安全吗?

A:**单家银行本息50万以内受存款保险保障**,但超过部分需关注银行资本充足率,建议分散存放。

七、实操清单:三步优化你的存款组合

- 盘点资金期限:3个月内要用的钱放货基,1年以上闲钱锁定大额存单。

- 比价工具活用:登录“中国理财网”查询各银行发行的大额存单利率,**优先选择可转让的“记账式”品种**。

- 关注政策窗口:每年1月、7月是银行“开门红”和“年中考核”时点,**利率上浮力度最大**。

评论列表