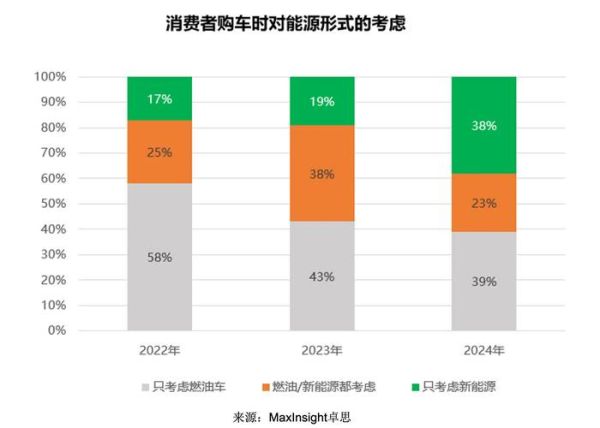

2024年销量为何先抑后扬?

一季度零售同比下跌8%,二季度却迅速转正,**核心原因在于“以旧换新”政策落地与价格战缓和**。财政部提前下达的报废更新补贴在五月集中释放,叠加厂商库存系数从2.1降至1.5,终端折扣收窄2.3个百分点,消费者观望情绪被打破。

新能源车渗透率突破50%背后的推手

技术降本与补能焦虑同步缓解

- **磷酸铁锂PACK成本跌破0.5元/Wh**,使A级纯电车型首次实现油电同价

- 全国充电桩保有量达1024万台,**高速公路服务区覆盖率达98%**,补能半径缩短至5公里

- 车企自建超充联盟(如蔚来、理想、极氪)共享协议,**充电兼容率提升至92%**

价格战真的结束了吗?

看似平静的7月,实则暗流涌动。比亚迪秦L把插混入门价打到9.98万,**倒逼合资燃油车终端优惠幅度同比扩大18%**。但不同于2023年的无底线降价,本轮价格战呈现三个特征:

- **精准打击**:仅针对轩逸、朗逸等走量车型,避免全产品线失血

- **金融渗透**:0息贷款方案覆盖85%的新能源订单,实际车价未击穿成本线

- **二手车托底**:官方认证二手车回购价锁定残值,缓解消费者顾虑

三线以下城市成为新战场

当一二线城市新能源渗透率超过60%,**下沉市场仍以42%的年增速狂奔**。五菱缤果在县城的市占率反超特斯拉Model 3,核心打法是:

渠道下沉+场景重构:把4S店改成“前店后厂”的快修驿站,维修工位缩减60%,却增加奶茶区与儿童游乐角,**客户停留时长从45分钟延长到2小时**。

供应链正在发生什么剧变?

电池回收暗战打响

宁德时代通过“锂矿返利”计划锁定车企长单,**要求2025年后退役电池必须回流至其体系**。与此同时,格林美在湖北建立的万吨级回收产线,**镍钴回收率已达98.5%**,成本比原矿开采低38%。

芯片国产化临界点

地平线征程6芯片在理想L6上实现前装量产,**7nm车规工艺良率爬升至75%**,较2023年提升22个百分点。华为MDC810计算平台拿下三家新势力定点,**域控制器成本下探至3000元区间**。

出口暴增是昙花一现吗?

2024上半年整车出口量同比增长31%,但结构发生质变:

- 欧洲市场占比从12%跃升至29%,**每10辆出口车就有3辆发往比利时、西班牙港口**

- 插混车型出口单价突破3.5万美元,**溢价能力首次超越同级别燃油车**

- 本土车企在海外建厂速度加快,**泰国罗勇府新能源产业园已有7家中国供应链企业入驻**

消费者决策链路的致命变化

调研显示,**90后购车决策周期从63天缩短至41天**,但触点却从5个增加到11个。关键转折发生在:

- 抖音直播看车:头部主播单场线索成本降至45元,**转化率是4S店自然进店客户的3.2倍**

- 小红书口碑裂变:KOC发布的“提车作业”笔记,**48小时内可影响同城市62%的潜在用户**

- 微信社群裂变:理想L7车主群自发组织的“能耗挑战赛”,**使复购推荐率提升40%**

政策红利窗口期还有多久?

购置税减免政策将在2025年底退出,但**“双积分”交易价格已从3000元/分暴跌至800元/分**。这意味着:

新能源车企的利润将更多依赖规模效应,而非政策套利。**比亚迪单车净利润已压缩至8900元,但凭借190万辆的规模仍能维持8.7%的毛利率**。

写在最后的三个预判

2025年混动车型将反超纯电:增程技术路线在15-25万价格带形成碾压优势,理想、问界、深蓝三家合计市占率或突破45%。

车企将掀起“反向合资”潮:类似大众入股小鹏的模式会复制到丰田与广汽、Stellantis与零跑的合作中,**中方将输出三电技术与智能化架构**。

电池银行模式全面普及:蔚来BaaS方案用户占比已超70%,宁德时代推出“巧克力换电块”后,**换电站单站日服务能力将从120次提升至400次**。

评论列表