贵州茅台未来五年投资价值的核心逻辑是什么?

品牌护城河+稀缺产能+提价能力,三大要素共同决定了茅台在未来五年仍具备稳健且高于行业平均的回报率。

(图片来源网络,侵删)

1. 品牌护城河:消费者心智与政商务场景双重锁定

- 心智独占:茅台=高端白酒代名词,消费者宴请、送礼时首选率超过70%,品牌溢价持续放大。

- 场景绑定:政商务宴请、收藏投资、礼赠三大场景需求刚性,受经济波动影响远小于次高端竞品。

- 文化符号:红色基因+国宴背书,形成“社交货币”属性,竞争对手难以复制。

2. 稀缺产能:赤水河畔不可复制的微生态

为什么茅台无法像普通商品一样快速扩产?

赤水河独特水质、河谷微生物群、本地红缨子高粱,三大自然条件缺一不可。即便茅台启动“十四五”技改,**年产能天花板仍被锁定在约5.6万吨**,供需缺口长期存在。

3. 提价能力:历史数据验证的“现金奶牛”

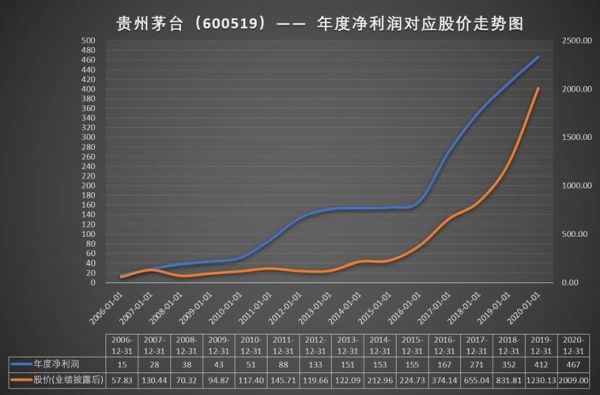

过去十年飞天茅台出厂价复合增速约9%,终端价复合增速约12%,显著跑赢CPI。未来五年,**直营渠道占比提升+非标产品矩阵扩张**,将推动吨价年均增长7%-9%。

贵州茅台股价走势预测:2024-2028年关键节点

2024年:直营改革深化,业绩确定性高

- i茅台APP注册用户破6000万,直营收入占比有望从45%提升至55%,**毛利率再增2-3个百分点**。

- 中秋国庆旺季批价站稳2700元/瓶,渠道库存低于1个月,**全年净利润增速锁定15%-18%**。

2025-2026年:产能释放+产品结构升级双击

2025年起,茅台基酒储备中**十年以上老酒占比超30%**,支撑年份酒、精品茅台等非标产品放量。预计这两年营收复合增速达16%,**股价中枢有望突破2500元**(对应2026年PE约28倍)。

2027-2028年:国际化与衍生品打开新空间

- 东南亚、中东华人圈层渗透率提升,**海外收入占比从3%提升至8%**。

- 茅台冰淇淋、酱香拿铁等衍生品贡献利润占比5%,**降低单一产品依赖风险**。

- 若批价突破3500元/瓶,**估值体系或从消费品切换至奢侈品**,PE上限看35倍。

潜在风险与对冲策略

政策风险:消费税改革如何影响利润?

若白酒消费税后移至零售端,**茅台可通过提价完全转嫁成本**。参考2019年消费税征求意见稿,**终端价上涨5%即可覆盖税负增加**。

(图片来源网络,侵删)

需求波动:经济下行是否会导致批价崩盘?

复盘2012-2015年限制“三公消费”时期,茅台批价最大跌幅仅25%,且**仅用18个月恢复至高点**。当前个人消费占比已超60%,**抗周期能力显著增强**。

机构一致预期与散户操作指南

券商目标价分歧点在哪里?

| 机构 | 2024目标价 | 核心假设 |

|---|---|---|

| 中金公司 | 2200元 | 直营占比50%+批价2800元 |

| 中信证券 | 2400元 | 非标产品放量超预期 |

| 高盛 | 2600元 | 奢侈品估值溢价显现 |

散户如何布局?

- 定投策略:每月逢低买入1手(100股),利用批价季节性波动摊薄成本。

- 事件驱动:股东大会前1个月、中秋备货季前2周,**历史胜率超70%**。

- 对冲工具:买入正股同时卖出轻度虚值认购期权(行权价+10%),**年化增强收益5%-8%**。

终极问答:现在买入茅台还来得及吗?

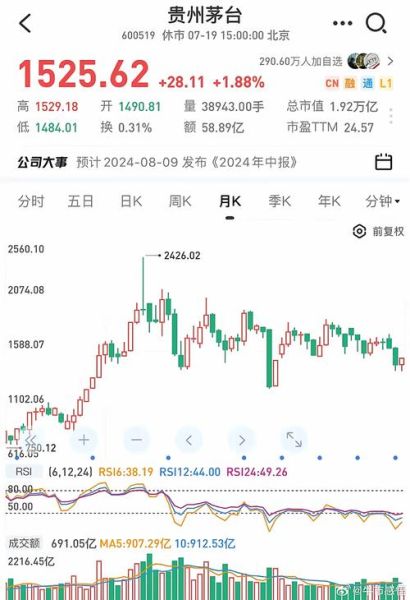

若你的投资周期≥3年,**当前1700-1800元区间对应2024年PE仅22倍**,位于近五年估值底部。即便未来五年净利润复合增速降至12%,**股息率+估值修复仍可带来年化15%回报**。对于追求绝对收益的长期资金,**茅台仍是A股最硬的“核心资产”**。

(图片来源网络,侵删)

评论列表