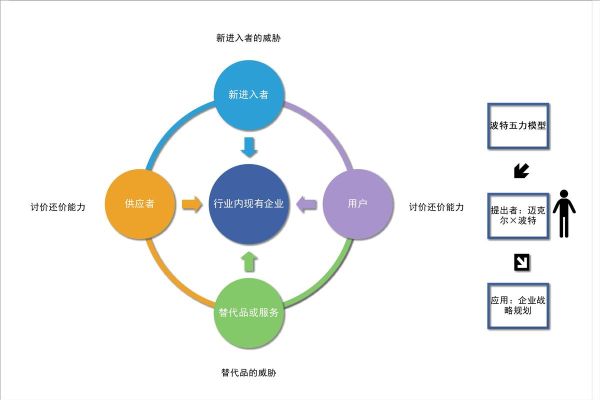

医药行业竞争格局如何?——**五力模型**是理解行业盈利潜力与战略定位的经典工具。本文将以波特五力框架为主线,拆解制药、器械、流通三大细分赛道的竞争逻辑,帮助投资人、创业者与从业者看清“钱”与“坑”到底在哪。

现有竞争者:价格战与专利悬崖的双重挤压

问题:为什么国内药企毛利率高达80%却净利下滑?

答案藏在**同质化竞争**与**带量采购**的夹缝里。

- **化学仿制药**:一致性评价后,过评品种数量≥3家即触发集采,价格平均降幅53%,**规模优势企业**(如齐鲁、扬子江)通过产能利用率>90%对冲降价。

- **生物类似药**:PD-1单抗赛道已有10家上市,君实、信达2023年销售费用率仍超60%,**临床差异化**(如适应症拓展、皮下制剂)成为突围关键。

- **创新药**:专利悬崖临近,AZ的泰瑞沙2025年核心专利到期,国内豪森、石药已布局仿制药,**首仿+原料药一体化**可抢占6-12个月市场独占期。

结论:现有竞争者强度**极高**,但**成本控制+差异化**仍可存活。

潜在进入者:资本与监管的双重门槛

疑问:Biotech烧钱10亿就能颠覆恒瑞吗?

现实比想象骨感。

- 资金壁垒:一款创新药从PCC到NDA平均需投入**2.6亿美元**,且临床III期成功率仅58%;科创板第五套上市标准虽放宽盈利要求,但**市值≥40亿**的隐形门槛筛掉90%初创公司。

- 监管壁垒:2023年CDE发布《抗肿瘤药物临床价值指导原则》,要求**头对头优效试验**,直接推高me-too药物开发成本30%。

- 生态壁垒:头部药企通过**CRO股权绑定**(如药明康德+天境生物)锁定临床资源,新玩家需溢价20%才能抢到优质PI。

例外:AI制药(如英矽智能)通过**生成式AI**将先导化合物发现周期从3年压缩至12个月,可能绕过传统研发壁垒。

替代品威胁:中成药、保健品与数字疗法的跨界打劫

核心矛盾:当二甲双胍遇到“控糖米”,医生处方权还值钱吗?

| 替代品类型 | 典型案例 | 替代逻辑 | 药企应对策略 |

|---|---|---|---|

| 中成药 | 以岭连花清瘟 | 医保支付+循证医学证据 | 收购中药批文(如步长收购通化谷红) |

| 功能性食品 | 雅培益力佳 | 院外DTC渠道+消费者教育 | 自建电商团队(如阿斯利康京东旗舰店) |

| 数字疗法 | Pear Therapeutics的reSET-O | FDA认证+按疗效付费 | 投资DTx公司(如诺华收购Amblyotech) |

关键洞察:**替代品威胁强度中等**,但**支付方意愿**决定天花板——医保控费背景下,性价比高的替代品渗透率可达15%-20%。

供应商议价能力:原料药垄断与CXO反噬

案例:2022年华海药业缬沙坦杂质事件如何引发全球缺货?

- 上游原料药:中国供应全球**70%的API**,其中**沙坦类**CR4(华海、天宇、美诺华、同和)市占率超80%,环保趋严导致**6-APA价格**从2019年160元/kg飙升至2023年260元/kg。

- CXO环节:药明生物2023年占据全球**26%的生物药CDMO份额**,对Biotech客户预付款比例从20%提至40%,甚至要求**“里程碑换产能”**。

破局点:**纵向一体化**(如复星医药收购Gland Pharma)或**供应链金融**(如平安银行对原料药企业的应收账款质押融资)。

客户议价能力:医保、医院与患者的三方博弈

灵魂拷问:当DRG付费遇上“双通道”,药企该讨好谁?

- 医保局:2023年国家医保谈判成功率仅**17%**,但创新药入院后可获得**80%的医保支付比例**,代价是**年均降价25%**。

- 医院:在**药占比**考核下,三甲医院倾向采购**国采中选品种**(如齐鲁的氨氯地平片中标价0.06元/片),但**特需门诊**仍可溢价销售原研药。

- 患者:京东健康数据显示,**28%的慢性病患者**会主动要求医生换用**更便宜的仿制药**,但**罕见病患者**愿为**海外未上市药物**支付5-10倍溢价。

策略建议:**“医保+自费”双轨定价**,如恒瑞的卡瑞利珠单抗医保价2928元/支,但**肝癌自费患者**可购买慈善赠药方案(买2赠2,实际单价降至1464元)。

五力模型下的战略地图:谁在赚钱?谁在裸泳?

高壁垒高利润区: - **创新药**(如百济神州泽布替尼):专利保护+全球定价权,毛利率>90% - **高值耗材**(如微创医疗的TAVR瓣膜):技术迭代慢+医生粘性高,净利率35% 低壁垒红海区**: - **普通输液**(如科伦药业):产能严重过剩,毛利率跌破40% - **OTC中成药**(如江中健胃消食片):渠道费用吞噬利润,净利率不足15% 未来变量**: - **医保支付改革**:DRG/DIP全面推行后,**临床价值洼地**(如术后镇痛管理)将出现新机会 - **跨境License-out**:信达生物将PD-1海外权益授权给礼来,**首付+里程碑**总额超10亿美元,证明**中国创新**开始反向输出

用五力模型看医药行业,**没有永恒的护城河,只有动态的竞争平衡**。真正的赢家,是那些能在**政策、技术、支付**三重周期中提前卡位的企业。

评论列表