一、教育信息化到底指什么?

教育信息化并非简单地把纸质教材搬到线上,而是以数据驱动、平台整合、智能服务为核心,重构教学、管理、评价全链条。它包含:

(图片来源网络,侵删)

- 基础设施:校园网、5G、物联网、云数据中心

- 软件系统:LMS、教务系统、AI评测、数字孪生校园

- 内容资源:微课、虚拟实验、数字教材、开放课程

- 运营服务:SaaS订阅、运维外包、教师培训、数据治理

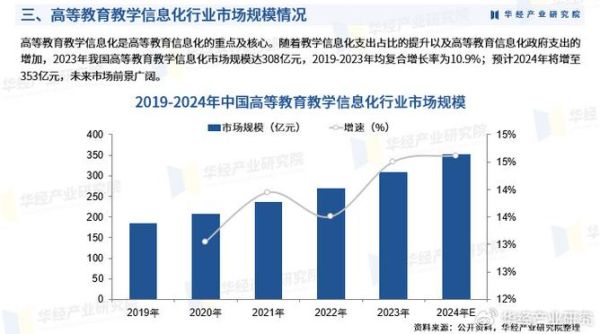

二、2024年市场规模与增速预测

第三方机构给出三种口径:

- 狭义教育信息化:仅算软硬件销售额,2024年约5800亿元,同比增长18%

- 广义教育信息化:叠加内容、服务、运营,2024年突破1.2万亿元

- 增量市场:AI大模型、XR沉浸式教室、智慧体育三大细分赛道,年复合增速超40%

三、政策红利还能吃多久?

自问:2024年政策风向会变吗?

自答:不会。财政部、教育部联合发文,2024-2026年“教育数字化专项资金”连续三年不低于300亿元/年,重点投向县域薄弱学校改造、职教实训基地、高教算力中心。

四、谁是真正的付费方?

付费链条呈现“G-B-C”漏斗:

- G端:教育局、财政局,采购智慧校园整包方案,预算充足但流程长

- B端:K12学校、高校、职教集团,倾向分期付款或融资租赁

- C端:家长、学生,为个性化学习App、智能硬件买单,复购率决定盈利模型

五、技术栈正在发生哪些迁移?

1. 从“云优先”到“边缘优先”

校园场景对延迟敏感,边缘AI盒子在课堂实时行为分析、考场防作弊中落地更快。

2. 从“SaaS”到“PaaS+低代码”

学校IT部门人手不足,低代码平台让老师自己拖拽生成排课、选课、评教应用。

(图片来源网络,侵删)

3. 从“数字孪生”到“生成式孪生”

大模型可一键生成3D校园、虚拟教师,降低XR内容制作成本70%。

六、竞争格局:谁在领跑?

| 梯队 | 代表企业 | 护城河 |

|---|---|---|

| 国家队 | 中国移动、中国电信、科大讯飞 | 政企关系+资金+牌照 |

| 互联网巨头 | 腾讯教育、阿里云、百度智慧教育 | 云算力+流量入口 |

| 垂直龙头 | 鸿合科技、视源股份、网龙 | 硬件渠道+内容版权 |

| 新锐独角兽 | 猿力科技、火花思维、NOBOOK | AI算法+用户数据 |

七、2024年最值得关注的五大场景

- AI精准作业:大模型自动批改主观题,错题归因到知识点,教师工作量下降50%

- 虚拟仿真实训:职教领域用数字孪生还原高铁驾驶、护理急救,节省耗材成本80%

- 智慧体育中考:AI摄像头实时计数跳绳、引体向上,杜绝人工误判

- 区域教育大脑:区县教育局统一数据中台,跨校排课、教师走班一键调度

- 家校共育小程序:家长端可查看孩子课堂专注度曲线,实现数据透明化

八、盈利模型拆解:订阅、增值、分成

以某头部AI作业平台为例:

- 订阅费:学校按年付费,每生80元,毛利65%

- 增值模块:家长购买“一对一AI辅导”月卡,ARPU 39元,续费率42%

- 数据分成:向教辅出版社输出学情数据,按CPC结算,贡献净利润20%

九、风险与挑战

1. 数据安全合规

《个人信息保护法》要求未成年人敏感数据本地化存储+加密脱敏,违规罚款可达营收5%。

2. 教师数字鸿沟

调研显示,县域学校仅31%教师能熟练使用互动白板,培训缺口巨大。

3. 同质化价格战

智慧教室硬件毛利率从35%跌至18%,部分厂商靠“硬件免费、内容收费”换市场。

(图片来源网络,侵删)

十、2024年入局指南

自问:中小厂商还有机会吗?

自答:有,但必须单点打透:

- 选细分:如“AI英语口语评测”切入口,避开巨头主战场

- 做渠道:与省级新华书店、运营商校园代理捆绑,降低获客成本

- 重服务:提供“教师陪跑”代运营,把续费率做到80%以上

十一、未来三年演进路线

2024:政策资金+大模型落地,行业增速维持20%以上

2025:市场洗牌,并购案例增多,集中度CR5提升至45%

2026:生成式AI全面普及,教师角色转向“学习设计师”,行业进入运营红利期

评论列表