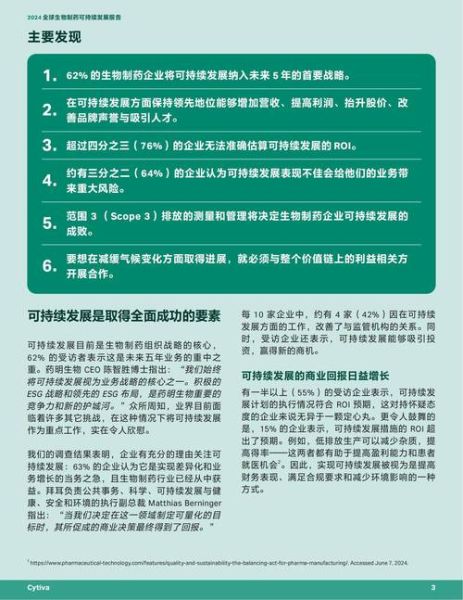

2024年生物医药行业整体景气度如何?

全球生物医药市场规模已突破1.6万亿美元,中国占约12%,年复合增速保持在8%—10%。政策端,CDE“突破性治疗”通道与医保动态调整机制同步提速,创新药上市周期从平均7—8年压缩至4—5年。资本端,2023Q4—2024Q1一级市场融资事件虽同比下降18%,但单笔金额中位数却抬升至1.2亿美元,说明资金更聚焦头部管线。

(图片来源网络,侵删)

哪些细分赛道正在悄悄跑出“十倍股”?

1. ADC(抗体偶联药物)

- 全球已上市15款ADC,2023年合计销售额超百亿美元

- 国内荣昌生物、科伦博泰、恒瑞医药均进入III期或BLA阶段,预计2025年前将有6—8款国产ADC获批

- 技术壁垒:Linker稳定性、Payload毒素活性、DAR值控制,任一环节突破都可能带来估值重估

2. 基因编辑体内疗法

- CRISPR Therapeutics的Casgevy率先在欧美获批,定价220万美元/例

- 国内信念医药、本导基因的体内AAV-CRISPR管线已启动IIT,预计2026年读出初步疗效数据

- 监管关注点:脱靶风险、长期表达可控性、免疫原性

3. 多肽类减肥药

- 诺和诺德Wegovy 2023年销售额45.6亿美元,同比增长407%

- 国内信达生物IBI-362(GLP-1R/GCGR双重激动剂)头对头司美格鲁肽III期进行中,若优效将打开千亿级替代市场

- 口服小分子GLP-1R激动剂成为下一战场,恒瑞HRS-7535已在美国进入II期

医保谈判与支付创新如何重塑盈利模型?

2023年医保目录新增111个药品,平均降价61.7%,但创新药通过“简易续约”规则,降幅可收窄至0—15%。同时,商业健康险“特药险”覆盖药品数量从2019年的20种增至2024年的160种,患者自付比例由60%降至20%以下。

自问自答:企业如何在降价压力下保持利润?

答:三条路径:一是扩大院外DTP药房渠道,毛利率可提升8—12个百分点;二是开发联合疗法,以量换价;三是出海License-out,2023年中国药企对外授权首付款总额超50亿美元。

资本寒冬真的来了吗?如何识别“假摔”项目?

2024Q1全球生物医药IPO仅9起,同比下降70%,但M&A交易额却逆势增长22%,其中辉瑞430亿美元收购Seagen、艾伯维101亿美元收购ImmunoGen成为风向标。判断“假摔”项目的三个硬指标:

- 现金流≥24个月运营支出

- 核心管线已获FDA快速通道或孤儿药资格

- 管理层过去三年至少完成一次成功退出

区域竞争格局:长三角vs.粤港澳谁更胜一筹?

| 维度 | 长三角 | 粤港澳 |

|---|---|---|

| 上市公司数量 | 127家 | 89家 |

| 临床资源 | 占全国三甲医院34% | 占全国GCP机构28% |

| 政策红利 | 上海“张江创新药产业基地” | 香港18A+深圳“港澳药械通” |

| 融资便利 | 科创板第五套标准 | 港交所18A+前海股权交易中心 |

结论:长三角胜在产业集群完整度,粤港澳赢在跨境资本流动性。

未来三年最值得关注的催化剂时间表

- 2024H2:首个国产双抗(康方生物AK104)美国BLA获FDA受理

- 2025Q1:国家医保局发布《细胞与基因治疗支付指引》征求意见稿

- 2025Q3:百济神州BTK降解剂BGB-16673公布III期PFS数据

- 2026:中国加入ICH M14真实世界证据指导原则,加速罕见病药上市

普通投资者如何低风险参与?

对于无专业背景的散户,可优先考虑:

(图片来源网络,侵删)

- 港股18A生物科技ETF(代码:03165),分散持仓降低单一临床失败风险

- 参与医药REITs,如国药控股发行的仓储物流REIT,租金收入与医药流通量挂钩,年化分红率4.5%—5.5%

- 关注CRO龙头,药明康德、泰格医药订单饱满,业绩与融资环境脱敏

(图片来源网络,侵删)

评论列表