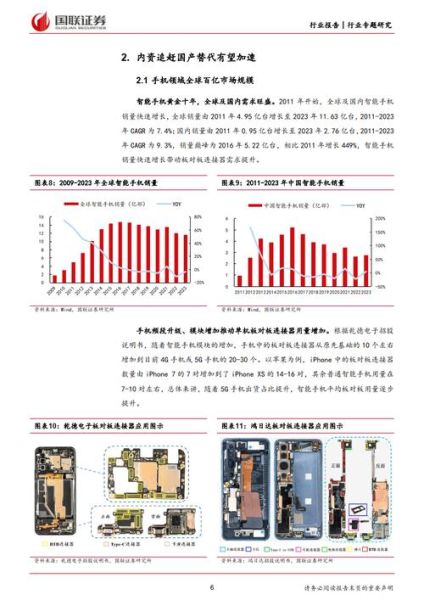

一、连接器行业未来五年到底会怎么走?

从全球视角看,**“电动化、智能化、高速化”**三大主线正在重塑连接器赛道。过去五年,全球连接器产值由560亿美元增至780亿美元,复合增长率约7.2%;未来五年,多家咨询机构给出的区间是**8%—10%**,其中车载高压、高速背板、光模块三大子领域将贡献增量的一半以上。

二、哪些应用正在驱动增量?

1. 新能源汽车:高压连接器进入“黄金十年”

一辆传统燃油车连接器价值约100美元,而纯电车型高达300—500美元。800V快充平台、SiC逆变器、电池包CTP结构,**让高压大电流连接器需求呈指数级上升**。预计到2028年,全球新能源汽车连接器市场规模将突破220亿美元。

2. 数据中心:AI算力爆发带来高速背板红利

ChatGPT类大模型训练需要千卡甚至万卡集群,单服务器内部PCIe 5.0/6.0背板、外部800G光模块连接器需求同步放大。**每增加1万台AI服务器,高速背板连接器需求就增加约1.2亿元人民币**。未来五年,全球数据中心连接器年复合增速有望达到12%。

3. 工业自动化:小型化、模块化成为关键词

协作机器人、AGV、工业相机对“小尺寸、高可靠、快插拔”连接器需求激增。**M12 X-coded、Push-pull系列**正在替代传统D-Sub,工业以太网连接器年复合增速预计保持在9%左右。

三、技术路线之争:铜退光进还是铜光共存?

很多从业者担心硅光模块会彻底取代铜缆背板。事实并非如此:

- 短距离(≤1米):铜缆凭借成本优势仍占主导,112G PAM4铜背板已量产。

- 中距离(1—5米):AOC(有源光缆)渗透率快速提升,但价格仍是铜缆的2—3倍。

- 长距离(≥5米):硅光模块几乎垄断,800G DR8/FR8成为主流。

结论:**铜与光并非零和,而是场景互补**。连接器厂商需同时布局铜缆精密制造与硅光耦合工艺。

四、供应链重构:国产替代的真实窗口期

过去高端连接器被泰科、安费诺、莫仕三家垄断,但地缘政治叠加疫情让下游客户重新审视供应链安全。

国产厂商的突破点

- 车规高压:瑞可达、中航光电已拿到比亚迪、蔚来、小鹏定点。

- 高速通信:电连技术、意华股份在56G/112G背板通过华为、浪潮认证。

- 设备端:瀚荃、长盈精密切入罗克韦尔、库卡供应链。

值得注意的是,**国产替代不等于低价竞争**。车规级连接器需通过AEC-Q200、USCAR-2等严苛测试,认证周期长达18—24个月,先发者将享受3—5年的红利期。

五、如何抓住连接器市场新机遇?

1. 选赛道:用“渗透率×ASP”模型筛选

渗透率决定天花板,ASP决定盈利空间。举例:800V高压连接器当前渗透率不足10%,单车ASP却高达80—120美元,**五年后渗透率有望达40%,复合增速超过35%**。

2. 建壁垒:从“制造”转向“方案”

单纯卖连接器容易被替代,**提供“连接器+线束+测试”一站式方案**才能锁定客户。例如,中航光电为蔚来ET7提供整套高压配电盒,毛利率比单卖连接器高8—10个百分点。

3. 控节奏:产能扩张与认证周期匹配

连接器扩产周期通常12—15个月,而客户认证又要18个月。如果盲目扩产,极易陷入“产能等人”的现金流危机。**建议采用“小步快跑”策略**:先建柔性产线满足样品需求,拿到定点后再大规模扩产。

六、常见疑问快问快答

Q:连接器行业会不会像面板一样陷入周期杀估值?

A:不会。面板是标准化大宗品,连接器则是高度定制化,客户转换成本极高,价格波动区间远小于面板。

Q:初创公司还有机会吗?

A:有,但必须聚焦细分场景。例如,专注氢燃料电池专用连接器、手术机器人超小型连接器等利基市场,避开巨头主战场。

Q:如何评估一家连接器公司的技术实力?

A:看三个指标:①专利中高频高速相关占比;②研发投入占营收比例是否持续高于6%;③是否参与IEC、IEEE等国际标准制定。

七、写在最后

连接器行业看似“小零件”,实则是电子系统的“神经末梢”。**谁能率先卡位800V高压、800G高速、工业小型化三大赛道,谁就能在未来五年享受估值与业绩的双击**。对于投资者,紧盯认证进度与下游定点;对于从业者,把每一次技术迭代都当成弯道超车的机会。

评论列表