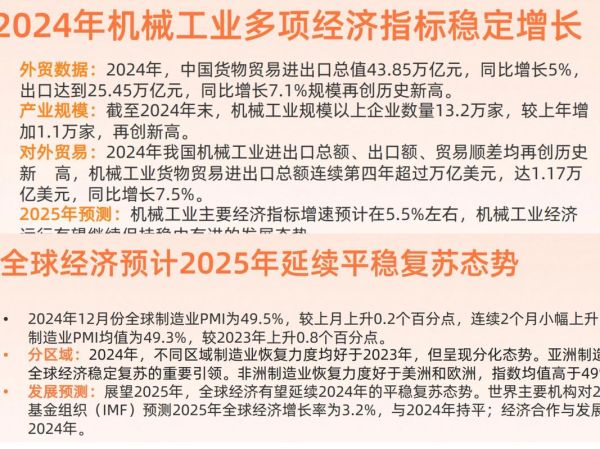

2014年机械行业整体运行概况

2014年,中国机械工业在“三期叠加”压力下艰难前行。全年规模以上机械工业增加值同比增长约7.5%,**增速较2013年回落1.5个百分点**。其中,**汽车、电工电器、石化通用设备**三大子行业贡献了近六成产值增量。出口方面,全年出口额达6,500亿美元,同比微增2.8%,但**高端装备出口占比首次突破12%**,显示结构优化初见成效。

需求端:基建与地产“双轮”减速,谁接棒?

问题:2014年机械行业需求为何下滑?

答案:基建投资增速从2013年的21%降至17%,新开工项目减少;地产销售面积同比下降7.6%,直接拖累工程机械订单。然而,**环保设备、冷链物流装备、机器人**三大领域逆势增长,增速均超20%,成为对冲传统需求下滑的新引擎。

供给端:产能过剩与高端缺位并存

- **低端价格战**:挖掘机平均售价较2011年高点下跌28%,部分企业毛利率跌破10%。

- **高端依赖进口**:燃气轮机、高端数控系统进口额仍高达120亿美元,国产化率不足30%。

- **产能利用率分化**:机床行业整体利用率仅55%,而机器人核心零部件企业排产至2015年Q2。

政策红利:智能制造与“一带一路”双轮驱动

问题:政策如何影响2014年机械企业布局?

答案:工信部《智能制造装备发展专项》在2014年拨款23亿元,**重点补贴汽车焊接、电子制造机器人集成项目**;同时,“一带一路”战略带动工程机械企业海外建厂,三一重工巴西工厂、中联重科印度工业园相继投产,**海外收入占比提升至28%**。

技术突破:三大核心领域进展

1. 工业机器人

埃斯顿、新松等企业推出**负载500kg以上重载机器人**,重复定位精度达±0.1mm,打破ABB、发那科垄断。

2. 高端轴承

洛轴集团完成**时速350km高铁轴承10万公里台架试验**,寿命指标达到SKF同级水平。

3. 新能源装备

金风科技**2.5MW永磁直驱风机**批量出口智利,低温型机组适应-40℃环境,毛利率较传统机型高8个百分点。

资本动向:并购整合加速

2014年机械行业并购金额超1,200亿元,**同比增长35%**。典型案例包括:

- 中国南车吸收北车,**轨道交通装备全球市占率升至50%**;

- 徐工收购德国施维英混凝土机械业务,**获得62项核心专利**;

- 新时达6亿元收购众为兴,**补全机器人控制器短板**。

区域格局:东部转型,中西部承接

长三角、珠三角聚焦**智能装备研发与系统集成**,研发投入强度达4.2%;中西部则依托**土地与劳动力成本优势**,重庆、长沙等地工程机械产值增速超15%。值得注意的是,**沈阳机床i5智能工厂**示范效应显现,带动东北老工业区数字化改造。

风险预警:应收账款与汇率波动

2014年末机械行业应收账款总额突破3万亿元,**同比增长18%**,部分工程机械企业账款回收期延长至300天。同时,人民币兑美元贬值2.5%,**出口企业汇兑损失普遍在营收的1%-2%之间**。

未来展望:2015-2017年三大确定性机会

问题:机械行业下一轮增长点在哪里?

答案:

- **后市场服务**:工程机械存量设备超700万台,维修、租赁市场规模将达2,000亿元;

- **军民融合**:军用高端制造技术转民用,如航空液压件转工程机械,毛利率可提升10-15个百分点;

- **绿色制造**:工信部《电机能效提升计划》要求2017年前淘汰1.6亿台低效电机,**高效电机替换需求超500亿元**。

评论列表