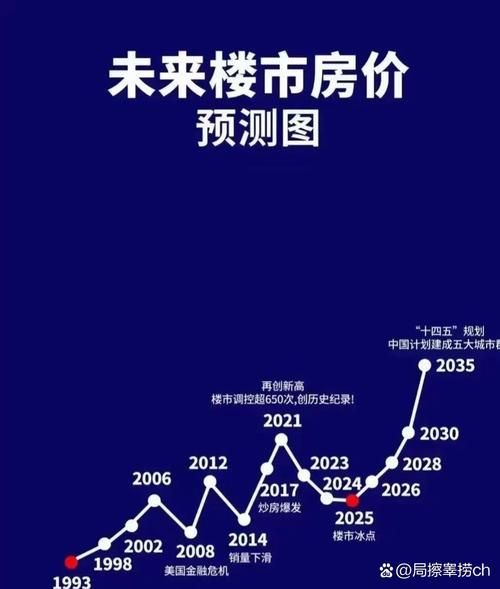

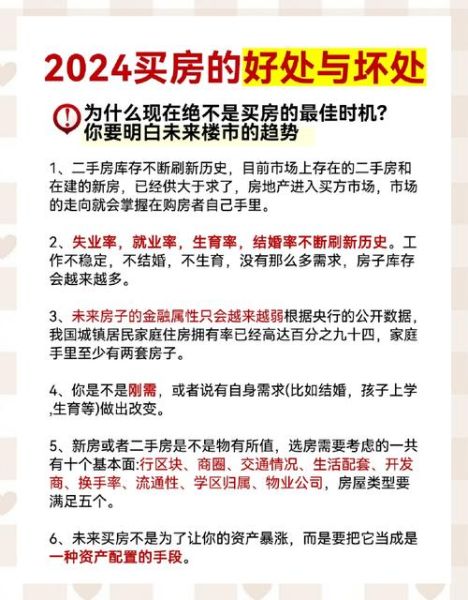

2024年房价走势如何?整体呈“分化式企稳”,一线核心微涨,二线横盘,三四线继续阴跌。买房最佳时机是什么时候?政策窗口+个人现金流双重确认,二季度末到三季度初概率最大。

(图片来源网络,侵删)

政策风向:三大信号决定底部区间

- 利率下调节奏:五年期LPR若再降10–15个基点,月供每百万减少约60–90元,直接刺激刚需入场。

- 限购松绑范围:目前超60城已取消或缩小限购,核心二线加入后,成交量将率先反弹。

- 土地供应结构:22城“集中供地”改为“少量多次”,优质地块溢价率回升,预示开发商信心筑底。

城市分化:哪些区域率先回暖?

自问:为何同是国家中心城市,成都与郑州表现截然不同?

自答:人口净流入与产业能级是关键。成都近三年年均新增人口超40万,且电子信息、生物医药双轮驱动;郑州则受外贸波动影响,就业吸纳力减弱。

回暖梯队排序

- 一线核心区:北京海淀、上海浦东内环、深圳南山,库存周期低于6个月。

- 强二线主城:杭州余杭、苏州园区、西安高新,政策松绑+人才补贴叠加。

- 都市圈卫星城:东莞松山湖、昆山花桥,承接外溢需求,租售比优于主城。

利率与月供:怎样算才不会被“数字游戏”误导?

常见误区:只看“LPR下调”忽略“加点”。

正确姿势:

以贷款100万、30年等额本息为例: - LPR 4.2% + 加点60BP → 实际利率4.8% → 月供5246元 - LPR 4.0% + 加点80BP → 实际利率4.8% → 月供仍是5246元 结论:加点高低才是决定成本的核心。

买房时机:一张现金流体检表

| 项目 | 安全线 | 警戒线 |

|---|---|---|

| 月供占家庭月收入比 | <35% | >50% |

| 预留应急现金 | ≥6个月月供 | <3个月月供 |

| 职业稳定性 | 国企/事业编/互联网大厂 | 外包/初创公司 |

自问:手上有200万,是all in一套还是拆成两套?

(图片来源网络,侵删)

自答:若家庭月收入不足3万,优先一套核心资产,降低空置风险;若收入稳定且月供可控,可考虑“核心+成长”组合,如成都主城+天府新区。

避坑指南:开发商常用的“三大话术”拆解

- “最后十套特价房”:实为朝向、楼层较差房源,先查备案价再决定。

- “地铁口800米”:直线距离≠步行距离,用地图测实际路线,超过1公里通勤体验骤降。

- “学区房已签约名校”:要求出示教育局红头文件,口头承诺不具法律效力。

二手市场:如何抓住“笋盘”窗口?

关键指标:挂牌价与成交价价差≥8%,且连续三周带看量上升。

操作步骤:

- 锁定目标小区,建立价格追踪表,记录同户型近半年成交。

- 周末集中看房,观察电梯等待时长、地下车库使用率,判断真实入住率。

- 遇到急售房源,要求业主提供征信与产调,确保无抵押查封。

未来五年:房产还值得重仓吗?

自问:人口负增长时代,房子会不会变成“水泥盒子”?

自答:结构性机会仍在,但普涨结束。聚焦“三好”资产:

- 好城市:GDP前20且人口持续流入。

- 好地段:地铁500米内、三甲医院3公里内、优质学区。

- 好产品:物业口碑TOP20、容积率<3.0、车位配比≥1:1.2。

实操清单:30天完成高效看房

第1–7天:线上筛选,建立10个意向小区雷达图(价格、学区、交通、商业)。

第8–14天:线下踩盘,白天看采光,晚上看入住率。

第15–21天:谈价阶段,对比同户型最低成交价,预留3%砍价空间。

第22–30天:签约前核验产权、查征信、做资金监管,避免“首付贷”陷阱。

评论列表