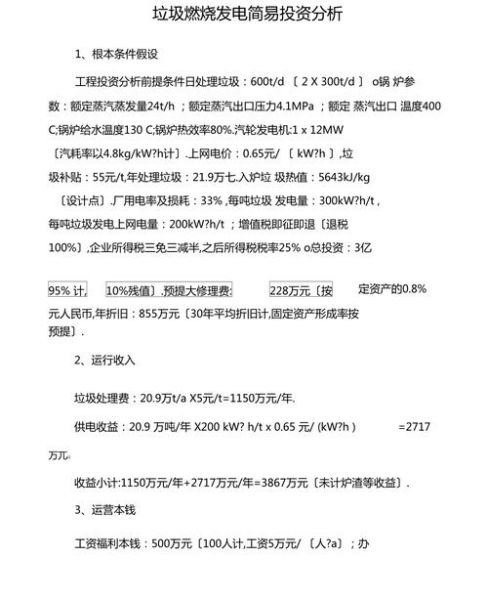

垃圾发电行业前景如何?

垃圾发电行业正处于政策红利与技术迭代叠加的窗口期。“十四五”期间,全国新增垃圾焚烧处理能力约50万吨/日,这意味着每年将释放超过300亿元的投资空间。国家发改委明确到2025年城镇生活垃圾焚烧处理率要达到65%以上,而2023年底这一数字仅为58%,仍有7个百分点的提升空间。

从区域分布看,长三角、珠三角、京津冀三大城市群已率先进入“存量改造+精细化运营”阶段,中西部地级市则处于新建产能集中释放期。以四川为例,2024年将有7个垃圾发电项目集中投产,单省新增规模占全国新增总量的12%。

垃圾焚烧发电成本构成拆解

1. 建设期CAPEX:吨投资为何差异高达40%?

同等规模下,东部项目吨投资约45-55万元,西部项目可低至35万元。差异主要来自:

- 土地成本:东部项目土地摘牌价占总投资8-12%,西部仅为3-5%

- 环保标准:执行欧盟2010标准的项目需增加SCR脱硝系统,单吨投资增加6-8万元

- 融资结构:央企项目融资成本较民企低1.5-2个百分点,全生命周期可节省财务费用约8000万元

2. 运营期OPEX:哪些环节藏着降本空间?

以日处理1000吨的典型项目为例,运营成本构成中燃料动力费占28%、人工15%、维修12%、飞灰处置8%。通过三个手段可实现10%以上降本:

- 中温次高压技术:将主蒸汽参数从400℃/4MPa提升至450℃/6.5MPa,吨垃圾发电量提升12%,度电成本下降0.08元

- 智能分选:在焚烧前增加AI光选设备,将高热值工业垃圾分拣率提升20%,相当于变相降低燃料成本

- 飞灰水洗:采用三级逆流漂洗工艺,飞灰螯合剂用量减少35%,吨处理成本从180元降至120元

垃圾发电项目盈利模型

收入端:三大现金流如何动态平衡?

当前主流项目收入结构:垃圾处理费(占比35-45%)、上网电价(45-55%)、蒸汽供热(5-15%)。关键变量在于:

- 处理费调价机制:浙江部分项目已建立与CPI联动的年度调价公式,三年累计上调幅度达18%

- 绿证交易:2024年起垃圾发电纳入绿证核发范围,按0.3元/度测算,1000吨/日项目年增收益约600万元

- 碳减排收益:CCER重启后,吨垃圾减排量按0.3tCO2e计算,项目IRR可提升1.2-1.5个百分点

成本端:哪些隐性支出常被忽视?

除常规成本外,渗滤液处理费(吨垃圾约25-35元)、环保税(每超标1倍税额增加2倍)、应急填埋场建设(按10年飞灰量预留库容)等隐性支出可能使实际成本比可研数据高8-12%。

行业竞争格局演变

1. 央企与民企的差异化打法

2023年新增项目中,央企中标规模占比首次突破60%,其策略是:

- 以设计处理能力换资源:在县域市场接受0.5-0.8元/吨的低处理费,换取30年特许经营权

- 产业链延伸:同步获取环卫一体化、餐厨垃圾处理等协同项目,整体IRR可提升3-4个百分点

民企则聚焦“技术溢价+轻资产运营”,例如某头部企业通过输出高温腐蚀防护技术,按发电量提成收取技术服务费,无需承担投资压力。

2. 技术路线之争:炉排炉VS流化床

尽管炉排炉占据85%市场份额,但流化床在特定场景下具备成本优势:

| 对比维度 | 炉排炉 | 循环流化床 |

|---|---|---|

| 吨投资 | 45-55万元 | 35-42万元 |

| 对垃圾热值要求 | ≥4200kJ/kg | ≥3500kJ/kg |

| 飞灰产生量 | 3-5% | 8-12% |

| 适合场景 | 大型城市集中处理 | 中小城市混合垃圾 |

未来五年关键变量

政策端:补贴退坡如何软着陆?

国家发改委已明确2026年起新开工项目不再享受0.65元/度标杆电价,但“三价联动”机制正在试点:当绿证交易价格≥0.2元/度时,电网收购价可下调至0.5元/度,通过市场化收益弥补补贴缺口。

技术端:哪些突破可能重构成本曲线?

值得关注的三大技术:

- 等离子体熔融:飞灰经1600℃高温熔融后转化为玻璃体,彻底消除二噁英,处理成本虽高至800元/吨,但可节省后续填埋费用

- 沼气-焚烧联产:将垃圾填埋场沼气提纯后用于焚烧炉助燃,吨垃圾发电量可额外增加60-80kWh

- 数字孪生系统:通过实时仿真优化燃烧参数,某示范项目投运后厂用电率从16%降至11%

投资决策建议

对于拟进入该领域的投资者,需重点评估:

- 垃圾保底量条款:建议要求政府承诺供应量不低于设计产能的70%,且缺口部分按50%处理费补偿

- 技术路线匹配度:热值≥5000kJ/kg地区优先选择中温超高压参数,热值波动大的项目需预留20%备用燃烧器

- 退出机制设计:在特许经营协议中明确资产移交时的技术状态标准,避免到期后面临大额提标改造支出

评论列表