一、2024年保险市场发生了什么变化?

进入2024年,**监管费率改革全面落地**,人身险预定利率从3.5%下调至3.0%,**重疾险平均涨价8%—15%**;同时,新能源车险保费整体上涨20%,但赔付率仍高达85%。这些变化直接影响了“怎么买才划算”的答案。

(图片来源网络,侵删)

二、保险怎么买最划算?先问自己三个问题

- **我的风险缺口在哪?**

把家庭负债、子女教育金、父母赡养费加总,再减去已有保额,缺口一目了然。 - **我能接受的预算是多少?**

行业通行的“双十原则”已过时,**更科学的是4321法**:40%收入覆盖房贷、30%日常开销、20%投资、10%保险。 - **我更担心疾病还是意外?**

30岁以下意外风险高,40岁以上疾病风险陡增,答案决定配置顺序。

三、车险和重疾险哪个优先?一张决策表看懂

| 对比维度 | 车险 | 重疾险 |

|---|---|---|

| 法律强制 | 交强险必须买 | 无强制 |

| 出险概率 | 每7辆车1年1次理赔 | 男性一生重疾概率72% |

| 一次性花费 | 几千元 | 几千到上万元 |

| 不买的后果 | 上路违法+自担维修费 | 收入中断+自费治疗 |

结论:**有车的家庭车险优先级高于重疾险**,但**无车或已足额车险的家庭应优先重疾险**。

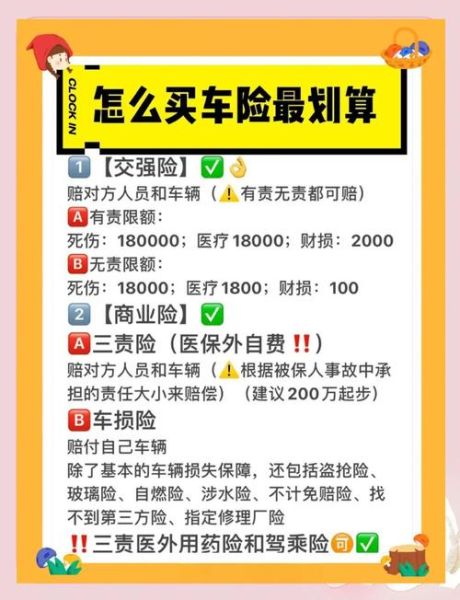

四、2024年最划算的车险购买公式

必买:交强险+第三者300万+医保外用药责任险10万

按需:车损险(新能源车必买)+驾乘险(弥补座位险不足)

省钱技巧:

- 续保前30天比价,**线上渠道比线下便宜5%—12%**;

- 出险1次以内次年保费仍享折扣,**小刮蹭自修更划算**;

- 附加绝对免赔率0%,**多花几十元可省几千元绝对免赔额**。

五、重疾险如何避开涨价陷阱?

选择定期+终身混搭**:30岁男性50万保额,定期至70岁+终身各25万,比纯终身便宜32%。

(图片来源网络,侵删)

轻中症豁免必带**:一旦确诊轻症,后续保费全免,2024年主流产品已默认包含。

癌症二次赔按需加**:有家族癌症史再加,否则多付20%保费并不划算。

六、真实案例:年收入20万的三口之家怎么配?

家庭画像:夫妻30岁,孩子2岁,房贷80万,无车。

配置方案:

- 重疾险:夫妻各40万定期至70岁,**年交5600元**;

- 医疗险:全家百万医疗+特药险,**年交1200元**;

- 意外险:夫妻各100万+孩子20万,**年交600元**;

- 寿险:夫妻各100万定期至孩子22岁,**年交1800元**。

总保费9200元,占收入4.6%,**低于5%的健康预算红线**。

(图片来源网络,侵删)

七、常见疑问快问快答

Q:网上买的保险理赔难吗?

A:2024年起,**车险理赔线上化率已达90%**,重疾险只要投保前如实告知,线上理赔平均3.2个工作日到账。

Q:买完保险就涨价,要不要退保重买?

A:**不要退保!**新产品涨价后,旧保单按原费率执行,退保重新买反而多花钱。

Q:父母55岁了还能买重疾险吗?

A:**能买但保费倒挂**,建议改投防癌险+惠民保,2000元可撬动200万癌症保障。

八、未来三年保险配置路线图

2024—2025:补齐重疾、医疗、意外三大基础保障;

2026:孩子教育金用增额终身寿锁定3%复利;

2027:房贷降至50万以下时,寿险保额减半节省保费。

把保险当作**家庭财务的防火墙**,而不是投资,就能在2024年买到真正划算的那份安心。

评论列表