2017年水务行业整体表现回顾

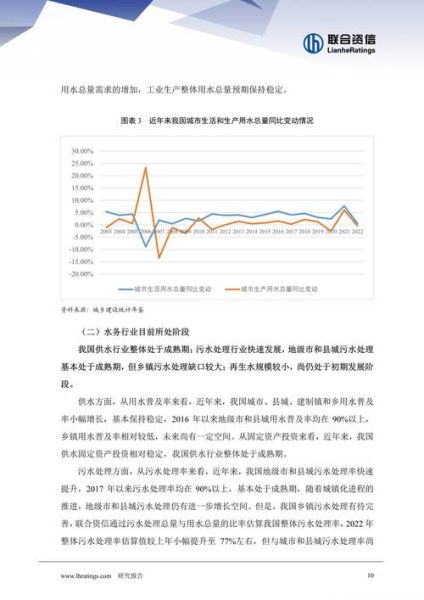

2017年,中国水务行业在政策与市场的双重推动下,呈现出“量增价稳、结构优化”的特点。全国城市污水处理率由2016年的92.9%提升至94.5%,县城污水处理率首次突破90%大关;与此同时,再生水利用量同比增长11.3%,达到75.4亿立方米。

政策红利:环保税法与PPP双轮驱动

环保税法落地带来哪些连锁反应?

2017年1月,《环境保护税法》正式实施,污水排放企业税负平均提高30%—50%。企业为降低税负,主动升级治污设施,直接拉动了工业废水第三方治理市场规模,全年新增合同额超过480亿元。

PPP模式在水务领域是否可持续?

财政部PPP中心数据显示,截至2017年底,水务类入库项目1,742个,总投资1.38万亿元,落地率38.6%,高于全行业平均5.2个百分点。其中,海绵城市与黑臭水体治理成为PPP热点,占比超过60%。

技术升级:膜技术与智慧水务谁更赚钱?

膜技术商业化到了哪一步?

2017年,MBR(膜生物反应器)吨水投资成本降至2,200—2,600元,较2015年下降18%。以北京槐房再生水厂为例,60万吨/日规模下,运营成本已与传统工艺持平,出水水质却达到地表Ⅳ类,直接带来再生水回用溢价0.4—0.6元/吨。

智慧水务的盈利模式清晰吗?

智慧水务在2017年完成了从“概念验证”到“场景落地”的跨越。以深圳水务集团为例,通过DMA分区计量与漏损控制,年节水3,200万吨,节省电费1,100万元,项目投资回收期缩短至2.7年。

区域机会:哪些省市值得重点关注?

- 京津冀:因“水十条”考核压力,新建及提标改造污水处理厂187座,总投资420亿元。

- 长三角:上海、苏州等地工业废水排放标准提高至太湖流域特别排放限值,带动高阶膜市场扩容35%。

- 珠三角:广州、东莞黑臭水体治理进入攻坚期,EPC+O模式项目平均毛利率18%—22%。

资本动向:国企、民企、外资谁主沉浮?

国企为何依然占据主导?

2017年,北控水务、首创股份等国企新增水务规模1,260万吨/日,占全国新增总量的57%。凭借低成本融资(平均利率4.2%)与政府资源,国企在大型PPP项目中优势明显。

民企如何突围?

碧水源、博天环境等民企通过技术差异化切入细分市场:碧水源以DF膜技术拿下北京小场沟再生水厂(30万吨/日),吨水价1.98元,高出行业平均22%;博天环境聚焦高盐废水零排放,煤化工领域市占率41%。

外资为何选择战略收缩?

威立雅、苏伊士等外资巨头在华新增投资同比下降26%,转而以技术授权+轻资产运营模式参与,如苏伊士将扬州污泥干化项目股权比例降至30%,收取技术服务费0.15元/吨,ROE反而提升至18%。

风险预警:三大隐忧不可忽视

- 应收账款:部分地方政府因财政压力,延迟支付污水处理服务费,行业平均账期延长至187天。

- 价格战:中小环保公司为抢订单,投标价低于成本10%—15%,埋下质量隐患。

- 技术迭代:正渗透、电容去离子等新技术实验室效果优异,若2020年前商业化,现有膜项目或面临减值风险。

2018年展望:三条赛道提前布局

结合政策节奏与技术成熟度,农村污水、污泥处置、供水管网漏损控制将成为2018年最具爆发力的细分赛道。以农村污水为例,住建部提出“2020年覆盖率需达60%”,对应1,400亿元投资缺口,而目前市场渗透率不足20%,留给企业的窗口期仅剩36个月。

评论列表