2024年TFT行业整体景气度到底如何?

从全球面板厂最新公布的稼动率来看,**Q1平均稼动率已回升至82%**,比2023年同期高出11个百分点。韩国厂商在退出LCD后,**中国大陆与台湾地区的产能占比已突破68%**,议价能力显著增强。需求端,TV、车载、IT三大应用同步回暖,**大尺寸TV面板出货面积预计增长7.8%**,直接拉动TFT玻璃基板消耗量。

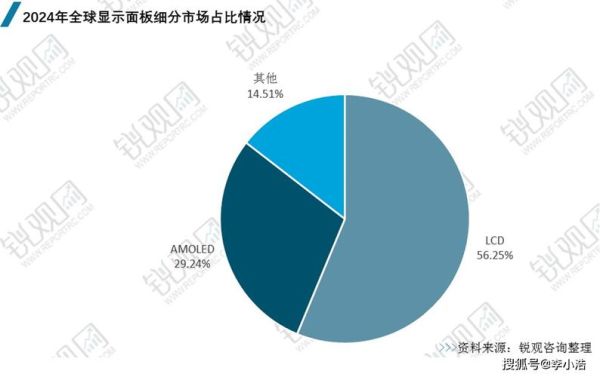

(图片来源网络,侵删)

哪些因素决定2024年TFT面板价格?

1. 上游材料价格波动

- 玻璃基板:康宁、NEG宣布Q2提价3%–5%,玻璃占TFT成本约18%,直接影响报价。

- 驱动IC:晶圆产能松动,Driver IC价格已回落15%,为面板厂释放利润空间。

- 偏光片:日元贬值带来进口成本下降,偏光片价格预计全年持平。

2. 产能与库存周期

面板厂经历2023年去库存后,**全球渠道库存已降至4周以下**;同时,**新增G8.7产线量产时间集中在下半年**,上半年供给端压力有限。

车载与IT应用能否成为新引擎?

车载TFT出货量2024年预计突破**2.1亿片**,年增12%,**新能源车双联屏、三联屏渗透率已达41%**;IT面板则受AI PC换机潮带动,**16:10及高分辨率规格需求提升**,平均尺寸由14.0英寸增至14.5英寸,面积增幅约6%。

价格走势分尺寸拆解

| 尺寸 | 2023Q4均价(USD) | 2024Q2预测(USD) | 变动 |

|---|---|---|---|

| 32" HD | 34 | 37 | +8.8% |

| 43" FHD | 58 | 63 | +8.6% |

| 55" UHD | 108 | 115 | +6.5% |

| 65" UHD | 168 | 178 | +6.0% |

中小尺寸方面,**10.1" 车载TFT均价维持在22–24美元区间**,因规格升级抵消了规模效应。

大陆厂商如何巩固话语权?

京东方、TCL华星、惠科三家合计市占率已达**55.4%**,通过**“高世代线+品牌直供”**模式锁定订单;同时,**氧化物(Oxide)与Mini LED背光技术**同步推进,**8K 120Hz面板已进入三星、索尼高端TV供应链**,形成差异化溢价。

潜在风险点有哪些?

- 地缘政治:美国或进一步收紧对大陆面板设备出口许可,**EUV及高阶金属掩膜板首当其冲**。

- 需求波动:若全球经济复苏不及预期,TV换机周期可能再度拉长。

- 技术替代:Micro OLED在VR与车载HUD领域加速渗透,**长期或分流TFT高端需求**。

投资者该如何布局?

短期看,**Q2面板涨价趋势明确**,可关注**玻璃基板国产化替代标的**;中长期则聚焦**车载显示模组一体化企业**,其ASP与盈利稳定性优于纯面板厂。此外,**Mini LED背光驱动IC**因技术门槛高、竞争格局优,具备估值溢价空间。

(图片来源网络,侵删)

(图片来源网络,侵删)

评论列表