锰矿价格为何波动?

过去五年,**锰矿现货价在4.2-7.8美元/吨度之间剧烈震荡**,核心推手来自三条主线:

(图片来源网络,侵删)

- **中国粗钢产量**:占全球57%,任何限产或复产消息都会瞬间放大需求预期。

- **南非电力危机**:2023年Eskom限电令导致South32、Tshipi两大矿山合计减产18%,直接推高CIF天津港报价。

- **海运指数**:BDI从2020年500点飙升至2022年3300点,海运费占锰矿到岸成本比重由12%抬升至28%。

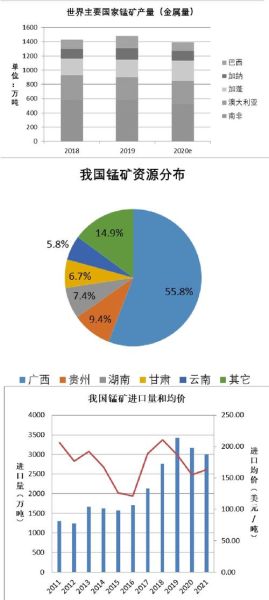

全球锰矿到底储存在哪里?

美国地质调查局最新报告显示,**全球已探明锰资源储量约15亿吨金属量**,但分布极度不均:

- **南非**:占全球储量43%,卡拉哈里矿区平均品位42%,可露天开采。

- **澳大利亚**:格鲁特岛矿山寿命已延长至2045年,品位高达46%。

- **加蓬**:莫安达矿区储量2.1亿吨,氧化锰占比高达85%,杂质极低。

- **巴西**:乌鲁库姆矿床虽品位仅28%,但伴生铁矿可摊薄成本。

- **乌克兰**:大托克马克矿床因战争因素,2023年产量归零。

中国锰矿进口依赖度有多高?

海关总署数据显示,**2023年中国进口锰矿3142万吨,对外依存度高达89%**。其中:

- 南非货源占47%,澳大利亚占21%,加蓬占15%。

- 天津港、钦州港、连云港三大港口卸货量占全国82%。

- **现货定价机制**:以Mn44%南非半碳酸块矿为基准,每增减1%品位,价差约0.35美元/吨度。

未来五年锰矿供需缺口会扩大吗?

Wood Mackenzie预测,**2028年全球锰矿供应缺口或达450万吨金属量**,主要矛盾集中在:

需求端

- 200系不锈钢占比从2020年的21%提升至2025年的28%,每吨钢消耗锰合金量增加8%。

- 高纯硫酸锰需求因动力电池三元正极材料扩张,年复合增长率达23%。

供应端

- 南非Postmasburg矿区剥采比已升至6.5:1,开采成本五年内增加34%。

- 澳大利亚GEMCO扩建项目因环保审批推迟至2026年投产。

- 加蓬贝林加铁路运力瓶颈导致矿山扩产计划受限。

投资者如何跟踪锰矿市场?

三个先行指标可提前捕捉拐点:

- **港口库存**:天津港与钦州港库存合计低于300万吨时,现货价往往启动上涨。

- **合金厂开工率**:全国硅锰合金开工率突破70%时,矿价滞后两周跟涨。

- **南非Transnet铁路发运量**:每周低于55万吨预示未来一个月供应紧张。

锰矿替代品是否构成威胁?

目前**高氮铬铁、镍生铁对锰合金的替代率不足3%**,核心障碍在于:

(图片来源网络,侵删)

- 不锈钢成分标准限制:降低锰含量会牺牲钢材延展性。

- 成本对比:即使锰价涨至8美元/吨度,锰合金仍比替代品低220元/吨。

中国企业在海外布局进展如何?

宝武资源、中信金属、南方锰业已锁定**超过1.2亿吨海外权益储量**:

- 宝武与OMH合资的Tshipi矿山持股50.1%,年产能360万吨。

- 南方锰业收购加蓬蒙贝利矿区80%股权,计划2025年投产。

- 中信金属参股巴西Vale的Azul矿区,锁定长协价较现货低8%。

环保政策如何重塑锰矿贸易?

中国2025年将实施**电解锰行业污染物排放标准(GB28653-2025)**,直接引发连锁反应:

- 低品位碳酸锰矿需求骤降,因冶炼能耗比氧化矿高40%。

- 高品位澳矿溢价扩大,2024年已较南非矿高1.2美元/吨度。

- 加蓬政府趁机征收10%锰矿出口关税,鼓励本土深加工。

(图片来源网络,侵删)

评论列表