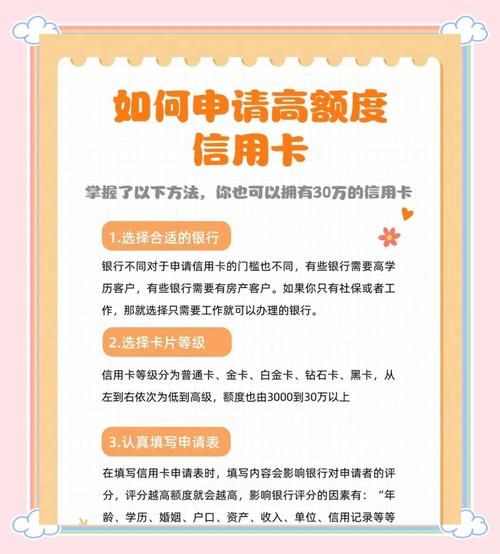

信用卡申请条件到底有哪些?

银行在审批信用卡时,最关注的三大维度是稳定收入、征信记录、负债比例。下面用问答形式拆解。

1. 收入门槛是多少?

问:月薪5000能办白金卡吗?

答:白金卡普遍要求税前月薪≥8000元,但部分联名白金卡(如航司联名)会放宽到6000元,前提是你在该航司近12个月有3次以上乘机记录。

2. 征信花还能下卡吗?

问:近半年硬查询8次,批卡概率多大?

答:硬查询>6次会被系统标记“多头申贷”,建议先养3个月征信,期间用“0账单”技巧降低负债率,再尝试申请商业银行入门卡(如招行Young卡)。

信用卡额度怎么提高?银行内部评分模型揭秘

提额=系统评分≥阈值+人工复核通过。评分由以下五大板块构成:

板块一:用卡行为权重35%

- 消费多样性:每月至少5个不同MCC(商户类别码),如超市、餐饮、加油、线上支付、线下百货

- 金额节奏:账单日前7天消费占总额度30%,账单日后3天还款,制造“高活跃且低风险”画像

板块二:资产证明权重25%

问:没有存款能提额吗?

答:可曲线操作——申请该行大额存单质押卡,例如工行存5万定期,匹配信用卡额度可达存单金额的90%,后续解押也能保留额度。

板块三:负债率权重20%

公式:负债率=(信用卡已用额度+贷款未还余额)/授信总额

安全线<50%,超过70%触发风控。技巧:账单日前1天还入80%欠款,出账单后再刷出,负债率瞬间降低。

实战案例:3个月从2万提到6万

用户画像:深圳互联网运营,月薪1.2万,持卡行招行经典白

第1个月:建立高活跃标签

- 绑定支付宝/微信,设置水电煤自动扣款,每月固定3笔

- 每周五超市采购用卡,保留POS小票,上传至招行APP“消费凭证”

第2个月:制造境外消费记录

通过亚马逊海外购下单,使用招行全币种通道,金额控制在500美元以内,系统自动识别为“优质境外消费”,加分项。

第3个月:主动申请+资产补充

在招行APP“额度管理”提交工资流水+公积金截图,同步购买1万元短期理财,3天后系统提示“可申请提升固定额度”,最终从2万提至6万。

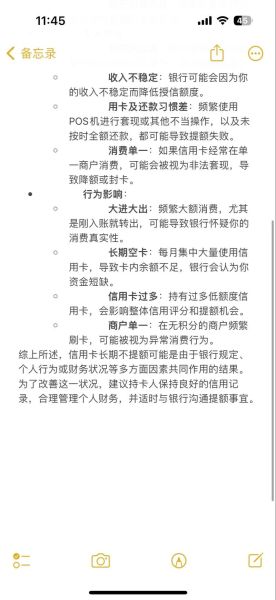

避坑指南:99%的人忽略的提额雷区

雷区一:最低还款

连续2个月最低还款,系统判定“还款能力不足”,提额概率直接归零。

雷区二:即刷即还

当天消费当天还款,银行赚不到透支利息,反而会被标记“套现嫌疑”。

雷区三:销卡威胁

客服电话威胁销卡可能触发“挽留提额”,但每自然年仅限1次,频繁使用会被拉入灰名单。

进阶玩法:多行联动提额术

问:持有多家银行信用卡,如何互相促进提额?

答:采用“以卡办卡”+“征信共享”策略:

- 先提额招行,再用招行6万账单去办浦发AE白,下卡即享5万起

- 浦发下卡后,用其万用金做3期分期,按时还款,3个月后浦发主动提额至8万

- 循环操作,形成“高额度—高评分—更高额度”飞轮

2024年银行政策新动向

据内部文件,工农中建四大行将在Q3上线“动态额度池”:根据用户实时资产(理财、基金、存款)自动调整额度,无需人工申请。建议提前布局:

- 在目标银行APP购买T+0货基,保持日均1万以上

- 开通银证转账功能,股票账户资产也会被纳入评估

评论列表