氧化铝价格为何波动?核心驱动因素拆解

氧化铝价格并非单一因素决定,而是多重变量共振的结果。铝土矿供应、电解铝开工率、能源成本、政策限产四条主线交织,形成价格弹性区间。

- 铝土矿供应:几内亚、澳大利亚、印尼三国占全球出口量七成,任何港口罢工或政局动荡都会直接抬高到岸价。

- 电解铝开工率:电解铝每增产万吨,需要消耗约1.93万吨氧化铝,下游需求变化对价格传导速度最快。

- 能源成本:氧化铝生产吨耗天然气约120-150立方米,欧洲能源危机曾让当地现货价飙升至600美元/吨以上。

- 政策限产:中国“双碳”考核导致山西、河南部分焙烧炉阶段性关停,单月可削减供应量8%-12%。

全球供需格局:过剩还是短缺?

2023年全球氧化铝产量约1.4亿吨,消费量1.38亿吨,表面看仅过剩200万吨,但区域错配明显。中国净出口量降至70万吨,而中东、印度电解铝新投产能却需要额外300万吨氧化铝。

中国:从净出口到紧平衡

2020年以前中国年均出口400万吨以上,随着广西、山东大型氧化铝项目转供内需,2023年出口量已不足高峰期的两成。海关数据显示,山东港口FOB报价与澳洲FOB价差缩至5美元以内,出口套利窗口基本关闭。

海外:中东、印度成为需求增量主角

阿联酋EGA、印度Vedanta分别规划新增200万吨电解铝产能,配套氧化铝项目却因环保审批滞后,预计2025年前需外采原料。这部分需求将直接拉动澳洲、巴西现货溢价。

技术路线之争:拜耳法、烧结法、酸法谁更占优?

当前全球九成以上氧化铝采用拜耳法,但低品位铝土矿占比上升,让替代技术重新被评估。

- 拜耳法:能耗低、流程短,但对铝硅比要求≥7,国内高品位矿枯竭后需大量进口。

- 烧结法:可处理A/S=3-5的矿石,能耗比拜耳法高30%,碳排放高出50%,仅在中国山西、重庆有少量保留。

- 酸法:理论上可处理任何品位矿石,副产硫酸铝铵可做净水剂,但设备腐蚀、酸回收成本制约规模化。

氧化铝行业未来五年五大趋势

趋势一:资源民族主义抬头,铝土矿长协比例提升

印尼2023年6月恢复铝土矿出口禁令,几内亚政府要求外企在2025年前必须建设氧化铝厂。中国头部企业已开始与澳洲矿商签署“十年期、价格与LME铝价联动”的长协,锁定70%以上供应。

趋势二:赤泥综合利用从示范走向商业化

每生产一吨氧化铝产生1-1.5吨赤泥,全球堆存量已超40亿吨。山东某集团2024年将投产年处理100万吨赤泥提取铁精粉+稀土项目,IRR测算可达12%,一旦跑通将改变环保成本结构。

趋势三:绿电铝倒逼氧化铝碳足迹透明化

欧盟CBAM过渡期细则要求2026年起进口铝制品需提供氧化铝环节碳排数据。国内龙头已启动“天然气焙烧炉改氢能+光伏直供电”试点,吨氧化铝碳排有望从1.2吨降至0.5吨。

趋势四:期货工具深度介入定价体系

上期所氧化铝期货2023年6月挂牌后,三个月内持仓量突破20万手,山西现货贴水从平均45元/吨收窄至15元/吨。2025年前预计形成“期货月均价+升贴水”的现货定价主流模式。

趋势五:产能置换向沿海港口集中

广西防城港、山东滨州正在规划“铝土矿-氧化铝-电解铝-铝加工”一体化园区,利用港口优势降低矿砂物流成本约80元/吨,同时配套海水淡化解决生产用水瓶颈。

企业如何对冲价格波动?实战策略

氧化铝价格波动周期约6-8个月,企业可通过“三锁一配”组合降低风险:

- 锁矿:与澳洲、几内亚矿商签署铝土矿长协,约定最低供应量与最高溢价。

- 锁价:在氧化铝期货卖出套保,覆盖未来3-6个月产量的30%-50%。

- 锁汇:使用远期购汇锁定美元计价的进口矿成本。

- 配库存:在港口建立15-20天安全库存,同时与下游电解铝厂签订浮动价长单。

问答:投资者最关心的三个问题

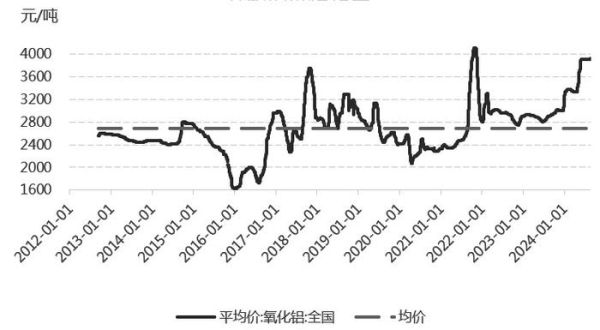

Q:氧化铝价格何时见底?

当山西地区氧化铝完全成本(约2800元/吨)与现货价倒挂持续两周以上,且港口库存降至60万吨以下时,通常出现阶段性底部。2024年一季度若电解铝减产规模超过100万吨,价格可能下探至2600元/吨区间。

Q:哪些企业具备穿越周期的能力?

具备自有铝土矿+沿海基地+长单比例超60%的企业抗风险最强。例如山东某集团自有几内亚矿权、广西防城港基地海运半径短,2023年毛利率仍维持在18%以上。

Q:氧化铝会被替代吗?

在电解铝工艺路线未出现颠覆性变革前,氧化铝仍是不可替代的原材料。即使未来惰性阳极技术成熟,吨铝氧化铝单耗仅从1.93吨降至1.85吨,需求刚性依然存在。

评论列表