2017年汽配市场整体概况:增速放缓下的结构性机会

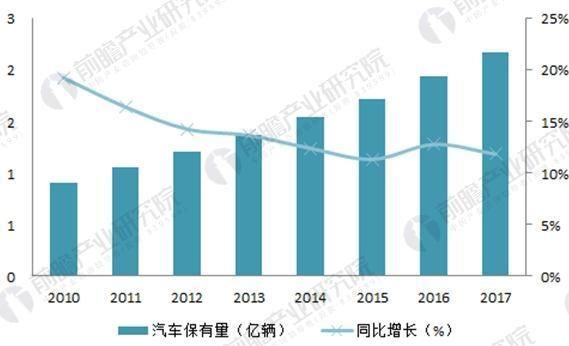

2017年,中国汽车保有量突破2.1亿辆,但新车销量增速从两位数回落至3%左右。与之对应,**售后汽配市场规模却逆势增长至1.3万亿元**,年复合增长率保持在10%以上。这一反差揭示了一个核心问题:当整车红利消退,**“存量经济”如何成为汽配企业的新引擎?**

答案藏在细分赛道:易损件(滤清器、刹车片)需求增长15%,而事故车配件受保险政策影响出现下滑;**独立售后渠道(IAM)首次在份额上追平4S体系**,达到48%对47%。

政策与消费双轮驱动:哪些变量在改写游戏规则?

《汽车销售管理办法》落地:4S垄断松动

2017年7月新规实施后,**非授权经销商可合法销售原厂件**,直接催生了“4S店平替”概念。某头部滤清器品牌通过授权电商平台,单月销量增长300%,印证了政策松绑的威力。

车主年轻化:从“被动保养”到“主动升级”

90后车主占比达28%,他们更倾向线上比价、DIY安装。**“买机油送工具包”**的套餐模式,使某垂直电商复购率提升至42%,而传统门店平均仅18%。

汽配电商的生死战:流量、供应链、信任三座大山

流量困局:烧钱买量还是深耕垂直?

2017年百度汽配关键词CPC均价上涨40%,**“刹车片多少钱”**单次点击成本达8元。某平台尝试通过“车型+故障码”内容营销,将获客成本降低60%,证明**精准场景比泛流量更有效**。

供应链痛点:SKU膨胀与库存周转的矛盾

一辆大众速腾可适配的机油滤清器多达200种型号。**前置仓+大数据预测**成为解法:某区域仓通过分析保险公司出险数据,将爆款SKU周转天数从45天压缩至12天。

信任危机:如何证明“正品”而非“高仿”?

消费者最怕“原厂包装、副厂内核”。**区块链溯源+一物一码**在2017年兴起,某轮胎品牌扫码验证次数超500万次,假货投诉率下降90%。

突围样本:三种模式的实战对比

| 模式 | 代表企业 | 核心打法 | 2017年GMV增速 |

|---|---|---|---|

| 垂直B2C | 途虎养车 | 自营供应链+线下工场店 | 220% |

| 撮合平台 | 汽配龙 | 修理厂集采+物流众包 | 180% |

| 社群电商 | 改装星球 | KOL测评+拼团闪购 | 350% |

值得注意的是,**“线上成交+线下安装”**的闭环成为标配,但履约成本占比高达18%,倒逼企业自建前置仓或与区域连锁维修店深度绑定。

未来三年的隐形战场:数据、金融、新能源

数据资产:从“卖配件”到“卖预测”

2017年某平台开始试点**“按行驶里程订阅保养包”**,通过OBD盒子采集驾驶习惯,将客单价提升35%,同时减少30%的过度保养纠纷。

供应链金融:库存质押解决现金流

中小经销商账期普遍90天以上,**“库存动态质押”**模式允许以实时库存数据融资,年化利率比传统渠道低4个百分点。

新能源车的“配件真空”

2017年新能源车保有量达153万辆,但**“三电系统”配件90%依赖主机厂**。第三方企业开始布局**“再制造电池”**,成本仅为新品的40%,政策窗口期预计在2020年关闭。

留给从业者的思考题:如何抓住最后的人口红利?

当三四五线城市汽车保有量增速连续三年超20%,**“汽配下乡”**是否会成为下一个拼多多?答案或许藏在**“村级维修点+前置微仓”**的组合拳里——2017年某品牌在河南试点,通过村级合伙人模式,将机油销量提升了5倍,而物流成本仅为城市的三分之一。

评论列表