通信行业投资前景如何?先看宏观与微观双重驱动

问:2024年通信行业投资前景到底值不值得押注?

答:在“东数西算”、AI算力、卫星互联网三大国家级战略叠加下,通信行业正迎来十年一遇的资本红利期。

宏观层面:国家“新基建”专项债连续三年向通信倾斜,2024年新增额度中约18%明确用于5G-A与千兆光网;

微观层面:三大运营商CAPEX连续三年稳定在3000亿元左右,其中5G基站投资占比从2021年的42%提升至2023年的57%,边际扩张仍在继续。

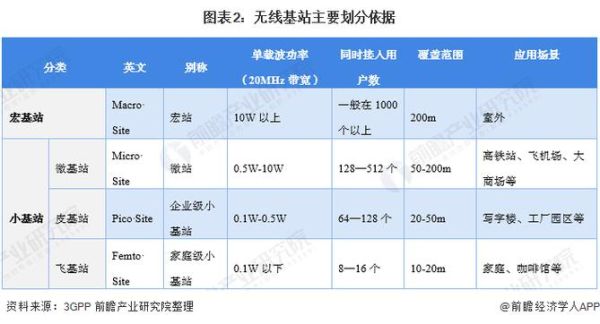

5G基站建设成本到底由哪些环节构成?

问:一个标准5G宏站从规划到入网,到底要花多少钱?

答:以国内主流64T64R宏站为例,2024年综合造价约28万~32万元/站,较2020年下降近40%,但结构出现新分化。

成本拆解:四大模块占比一目了然

- 主设备(RRU+BBU):12万~14万元,占比45%,国产替代后价格年降幅8%左右;

- 土建与配套:8万~10万元,占比30%,铁塔租赁费上涨抵消了部分施工降本;

- 传输与电源:4万~5万元,占比15%,50G PON与一体化能源柜成为增量变量;

- 勘测与集成:2万~3万元,占比10%,AI网优工具将人力成本压缩20%。

哪些技术演进正在重塑成本曲线?

问:5G-A和毫米波会不会让CAPEX再次飙升?

答:不会,“开源节流”两条路线同步推进,反而可能带来二次降本窗口。

开源:频谱效率提升直接摊薄单bit成本

• 5G-A引入的ELAA超大规模天线阵列,可将下行峰值速率提升3倍,相当于每GB成本再降35%;

• 毫米波+Sub-6GHz双连接,热点区域容量提升5倍,单站可覆盖原先2.5个宏站的流量需求。

节流:软硬解耦与云化架构砍掉冗余支出

• Open RAN商用化后,白盒化基站硬件成本较传统方案低20%~25%;

• CU/DU云化集中部署,可将边缘机房数量减少30%,每年节省电费及租金约1.2万元/站。

运营商的投资节奏如何影响产业链估值?

问:2024年三大运营商资本开支会不会“踩刹车”?

答:总量不会大减,但结构性迁移将带来三大投资主线。

- 从室外宏站转向室内深度覆盖:5G室分投资增速预计达40%,小基站厂商弹性最大;

- 从5G转向算力网络:2024年运营商服务器采购规模有望突破200亿元,光模块向800G升级;

- 从地面转向低空与卫星:中国移动已启动低轨卫星基站招标,单星通信载荷价值量约3000万元。

如何量化单站投资回报?IRR模型给出答案

问:在降资费和提速降费背景下,5G基站多久能回本?

答:以二线城市流量模型测算,单站IRR约9.8%,回收期5.2年,关键变量是ARPU值与流量增速。

| 变量 | 基准假设 | 敏感性区间 |

|---|---|---|

| 月流量增速 | 15% | 10%~20% |

| ARPU值年降幅 | -3% | -5%~0% |

| 基站生命周期 | 8年 | 7~10年 |

当流量增速>18%且ARPU值降幅<2%时,IRR可突破12%,具备加杠杆扩张条件。

未来三年,哪些细分赛道值得提前布局?

问:除了主设备商,还有哪些“隐形冠军”会爆发?

答:锁定三大高壁垒、高毛利环节。

1. 天线射频一体化(AAU)散热方案

• 200W以上功放芯片散热需求激增,石墨烯+VC均热板方案单价从80元涨至150元,毛利率超45%。

2. 50G PON光模块

• 运营商FTTR政策驱动,2025年需求量将达2000万只,国产厂商份额从15%提升至50%,ASP稳定在300元。

3. 卫星通信地面站功放

• 低轨星座进入密集发射期,Ku/Ka频段TWTA(行波管放大器)单价高达8万元/台,年复合增速60%。

风险提示:政策、技术、汇率三重变量

问:通信行业投资最大的“灰犀牛”是什么?

答:政策补贴退坡。若2025年后5G建设专项补贴取消,运营商CAPEX可能下调10%,主设备商业绩弹性将直接压缩。

此外,需警惕:

• 毫米波商用进度低于预期,导致室内小基站需求延后;

• 地缘政治引发芯片断供,推高基站BOM成本;

• 人民币汇率波动,对海外收入占比超30%的光模块厂商利润造成5%~8%的汇兑损失。

评论列表