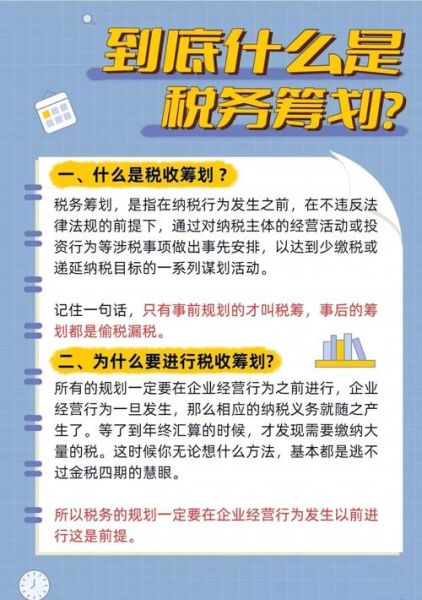

企业如何合理避税?先厘清“合理”与“违法”的边界

“合理避税”并不是偷税漏税,而是在现行税法框架内,通过合法手段降低税负。企业常问: “是不是只要不开票就能少缴税?” 答案是否定的。不开票属于隐匿收入,已触碰法律红线。真正的合理避税,必须同时满足三个条件: - 交易真实 - 凭证完整 - 政策有据

企业合理避税的四大核心策略

1. 用足区域性税收优惠

国家为平衡区域发展,在西部、海南、横琴等地给出企业所得税15%甚至“五免五减半”政策。 自问:总部在深圳,能否把研发中心注册到前海? 自答:只要人员、账务、资产实质落地,即可享受15%高新+前海叠加税率,综合税负直降40%。

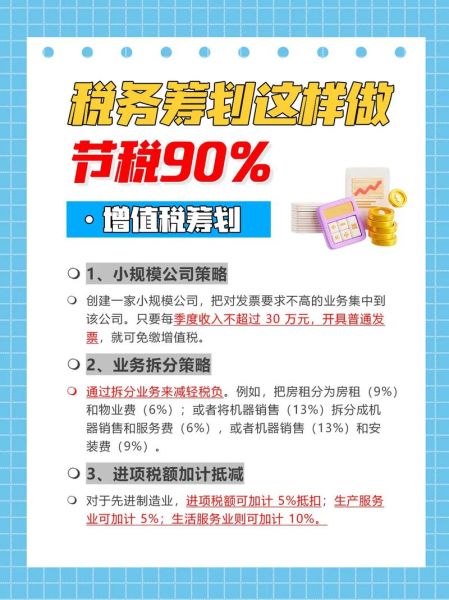

2. 业务分拆:把“混合销售”拆成“兼营”

案例:一家设备公司既卖设备又提供安装,原按13%全额缴纳增值税。 拆分后: - 销售设备13% - 安装服务9% - 技术维护6% 整体税负从13%降至9.2%,前提是合同、发票、资金流三流分立。

3. 加速折旧与研发费用加计扣除

2023年起,制造业新购500万元以下设备可一次性税前扣除。 叠加研发费用100%加计扣除,等于花1元抵2元利润。 自问:软件企业做外包研发能否加计? 自答:只要项目属于《国家重点支持的高新技术领域》且费用归集清晰,即可加计。

4. 灵活用工与个体户核定征收

对季节性用工、直播推广等场景,可通过灵活用工平台转劳动关系为经营关系。 - 平台代征增值税1% - 个人所得税按经营所得核定0.5%-1.5% 综合成本仅3%-5%,远低于工资薪金最高45%边际税率。

个人税务筹划有哪些方法?从“收入性质”下手

1. 年终奖单独计税还能用多久?

政策延续至2027年12月31日。 36,000元、144,000元、300,000元是三大临界点,多发1元可能多缴2,310-8,800元税。 操作:在临界点左侧“少发一元”,将超出部分并入综合所得,整体更省。

2. 把“工资”变“经营所得”

自由职业者可在税收洼地注册个体工商户,采用核定征收。 - 年收入120万元 - 核定应税所得率10% - 适用税率20%-35%速算扣除数 实际税负约2.1%,比劳务报酬20%起征点低90%。

3. 住房公积金与年金的双杠杆

个人缴存公积金12%以内免税,企业配套部分同样免税。 年金单位缴费4%以内税前扣除,退休后按3%税率递延纳税。 相当于当下少缴45%边际税,未来只缴3%。

4. 保险与慈善捐赠的抵税空间

税优健康险每年2,400元限额税前扣除; 企业或个人通过公益性捐赠,在年度利润总额12%以内可全额扣除。 案例:年利润100万元,捐赠12万元,直接抵减企业所得税3万元。

常见误区与风险提示

- 误区一:买发票冲成本——金税四期“以数治税”,进销不匹配即刻预警。

- 误区二:私账收公款——个人卡流水过大,将被视为分红补税+滞纳金+罚款。

- 误区三:滥用个独核定——无真实业务、人员社保为零,会被认定为虚开发票。

落地清单:企业&个人可立即执行的步骤

- 企业:梳理业务链条,把能拆分的环节注册到税收洼地有限公司,享受地方留存返还。

- 个人:测算年终奖临界点,与HR沟通分月发放或并入综合所得。

- 高管:设立家族有限合伙作为持股平台,未来分红按20%财产转让税而非45%工资税。

- 自由职业者:在电子税务局完成个体工商户核定征收套餐,全流程线上办结。

评论列表