云南白药行业前景怎么样?

先看宏观:老龄化、慢病管理、医保控费三大趋势叠加,**中药OTC赛道持续扩容**。国家层面把“中医药振兴”写进十四五规划,云南省政府又把白药集团列为“千亿级生物医药产业”头号工程,政策红利肉眼可见。

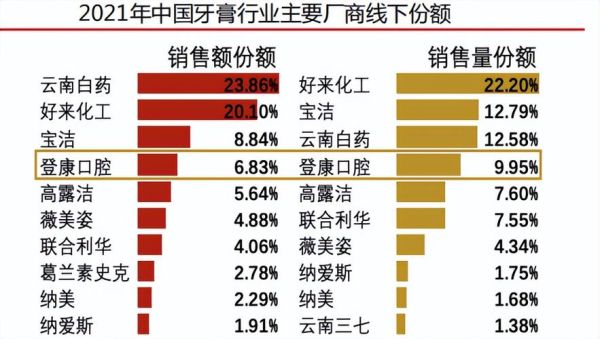

再看数据:2023年云南白药牙膏市占率24.5%,稳居第一;白药气雾剂、创可贴、膏药三大单品合计贡献营收超90亿元,**OTC板块年复合增速12%**。放眼未来五年,机构一致预期行业规模将从2600亿增至4000亿,白药作为龙头直接受益。

云南白药的核心竞争力有哪些?

1. 百年保密配方:护城河深不可测

“国家绝密级”四个字意味着什么?**配方永久保密、竞品无法仿制、定价权牢牢在手**。对比片仔癀、安宫牛黄丸等同级别保密品种,白药拥有更丰富的剂型矩阵,从内服胶囊到外贴膏药,护城河被无限拉长。

2. 全渠道终端掌控:药店、电商、医院三线并进

- 线下: 与47万家药店深度合作,核心门店派驻促销员,动销数据实时回传总部;

- 线上: 天猫、京东、拼多多旗舰店粉丝破千万,2023年线上收入增速38%;

- 医院端: 白药胶囊、白药酊剂中标多省集采,处方外流带来新增量。

3. 大单品裂变:牙膏只是开始

很多人以为云南白药只靠牙膏赚钱,其实**“1+N”产品梯队**早已成型:

- 牙膏:2023年单品收入68亿,毛利率71%;

- 养元青防脱洗护:复购率42%,年销破10亿;

- 泰邦护眼贴、采之汲面膜、气血康口服液……每个细分赛道都在复制牙膏打法。

云南白药会被集采打垮吗?

先给出结论:**不会**。原因有三:

第一,OTC属性决定价格弹性大。 集采主要针对处方药,而白药主力品种属于自我药疗范畴,消费者愿为品牌溢价买单。

第二,保密配方无法比价。 集采的核心是“同质低价”,但白药配方独一无二,不存在“一致性评价”对手。

第三,渠道利润丰厚。 药店卖一支牙膏毛利可达30%,终端有动力维持现有价格体系。

云南白药的增长天花板在哪?

1. 老龄化带来的“慢病疼痛管理”需求

60岁以上人群骨关节发病率62%,**白药膏药+气雾剂组合**正好切中“止痛+修复”双重需求。按1.9亿老龄人口、人均年消费150元测算,潜在市场空间285亿元。

2. 男性防脱、女性医美两大增量场景

养元青防脱洗发水已验证“药品+日化”跨界逻辑,下一步复制到**女性医美线**:

- 含白药提取物的械字号敷料,对标敷尔佳;

- “采之汲”高端面膜切入500元+价格带,毛利率80%以上。

3. 国际化:东南亚华人市场先试水

新加坡、马来西亚华人渗透率超70%,白药牙膏已进驻Guardian、屈臣氏,**2023年海外收入2.4亿,增速55%**。下一步瞄准越南、印尼年轻消费群体,用“中药+潮流”概念破圈。

投资者最关心的问题:估值贵不贵?

截至2024年6月,云南白药动态PE 24倍,低于片仔癀的45倍、同仁堂的35倍。**横向对比中药消费龙头,性价比凸显**。再看现金流:账上类现金资产超200亿,每年分红率不低于30%,妥妥的“现金奶牛”。

风险提示:需要警惕的三件事

- 管理层稳定性: 混改后新华都+云南国资双头治理,战略一致性需持续跟踪;

- 日化竞争加剧: 冷酸灵、舒适达等外资品牌降价抢份额,牙膏增速可能放缓;

- 中药材价格波动: 重楼、三七等核心原料若暴涨,短期利润承压。

写在最后

把镜头拉远,云南白药不是一家简单的药企,而是**“中药消费品平台”**。百年保密配方是根,渠道掌控力是干,大单品梯队是枝叶。只要根不断、干不折,枝叶就能持续开花结果。行业前景、核心竞争力、增长空间、估值水平四大维度看下来,它仍是A股稀缺的“长坡厚雪”型标的。

评论列表