乳制品行业现状如何?一句话概括:总量增速放缓,结构性机会井喷,区域乳企与外资品牌正在上演“贴身肉搏”。

一、宏观视角:需求、供给与政策的三重奏

1.1 需求端:人口结构与消费分级

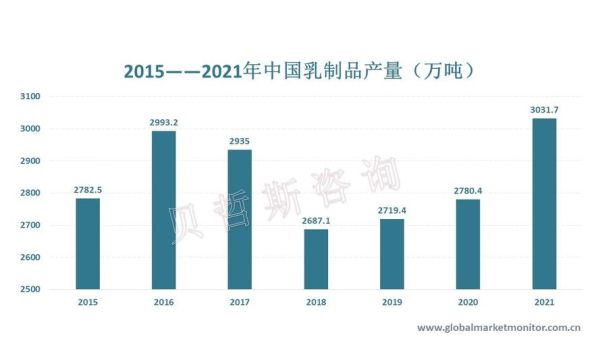

中国乳制品年人均消费量约42公斤,仅为世界平均水平的三分之一。**“银发族”与“Z世代”成为两极增量**:前者需要高钙低脂的功能奶,后者愿意为“0糖+高蛋白”支付溢价。

1.2 供给端:奶源争夺白热化

上游牧场集中度CR5已突破60%,**“得奶源者得天下”**再次应验。大型乳企通过股权绑定、订单农业、海外并购三条路径锁定优质原奶。

1.3 政策端:双碳与乡村振兴的叠加效应

2025年绿色工厂比例须达40%,**碳足迹追溯将成为出口隐形壁垒**;同时,县域冷链补贴直接刺激低温鲜奶下沉。

二、品类裂变:常温奶失速,低温鲜奶与奶酪狂奔

2.1 常温奶:价格战后的“零和博弈”

终端价跌破45元/箱,**毛利率压缩至18%**,伊利蒙牛用规模换份额,区域品牌被迫转向调制乳或下沉县域。

2.2 低温鲜奶:冷链下沉打开千亿缺口

过去五年复合增速14%,**“当日达”模式让区域乳企逆袭**:新希望24小时、光明随心订、简爱父爱配方,通过社区前置仓把保质期7天的鲜奶卖成“快消品”。

2.3 奶酪:从“儿童零食”到“烘焙原料”

2023年零售端规模突破180亿元,**再制干酪占比75%**,妙可蓝多、百吉福教育市场后,餐饮端马苏里拉、奶油奶酪接棒增长。

三、渠道重构:线下缩量,即时零售狂飙

3.1 传统商超:货架资源向高毛利倾斜

KA系统扣点高达25%,**低温鲜奶必须捆绑促销才能拿到端架**;反观奶酪棒、功能性酸奶可获得独立冰柜。

3.2 社区团购:下沉市场的“奶瓶子”革命

美团优选、多多买菜把24小时鲜牛奶卖到县城,**价格仅为商超的70%**,但品牌方需承担冷链损耗。

3.3 即时零售:30分钟送达重塑“新鲜”定义

饿了么、京东到家数据显示,**低温鲜奶订单量年增120%**,客单价45元,远高于常温奶的28元。

四、竞争格局:两超多强,区域乳企的缝隙生存

4.1 伊利蒙牛:全品类+全渠道碾压

二者合计市占率超45%,**通过“金典”“特仑苏”完成高端化**,再用“臻浓”“现代牧场”收割下沉。

4.2 区域龙头:差异化+冷链半径

新希望“24小时”只卖当天,**200公里冷链圈**让外地品牌望而却步;燕塘、天润凭新疆奶源认知错位竞争。

4.3 新锐品牌:细分场景+内容营销

简爱、北海牧场用“0添加”切中宝妈人群,**小红书种草+抖音直播**实现单品破亿;但复购率仍是生死线。

五、未来趋势:三大确定性机会

5.1 功能性+个性化:从“喝奶”到“吃营养”

益生菌、乳铁蛋白、A2 β-酪蛋白,**“成分党”愿意为每100ml多付2元**;定制奶(基因检测配奶)开始萌芽。

5.2 植物基与动物基并存:燕麦奶不是敌人,是增量

OATLY把咖啡场景教育成熟,**伊利“植选”、蒙牛“宜多麦”跟进**,乳企用子品牌防御而非主品牌内耗。

5.3 出海与反出海:东南亚成第二战场

越南人均奶酪消费仅0.2公斤,**中国供应链成本优势显著**;同时,新西兰奶粉通过跨境电商反向渗透高端母婴。

六、自问自答:投资者最关心的四个问题

Q1:常温奶还有增长空间吗?

答:总量见顶,但**下沉市场仍有500万吨替换需求**(调制乳升级白奶)。

Q2:低温鲜奶的盈利模型能否跑通?

答:单城日销3吨即可盈亏平衡,**前置仓+月卡模式**让损耗率控制在8%以内。

Q3:奶酪赛道会不会重蹈酸奶同质化覆辙?

答:餐饮端原料奶酪**技术壁垒高、认证周期长**,至少三年内难内卷。

Q4:中小乳企如何对抗巨头价格战?

答:**绑定本地政府+深耕冷链+会员制**,把“新鲜”做成无法复制的护城河。

七、风险提示:原奶周期、消费疲软、政策黑天鹅

2024年全球原奶预计增产2%,**国内奶价或下跌8%-10%**;若宏观消费持续低迷,高端化逻辑将被证伪;此外,婴幼儿配方奶粉新国标已淘汰40%品牌,**政策收紧可能随时波及成人乳粉**。

评论列表