一、市场体量:到底有多大?

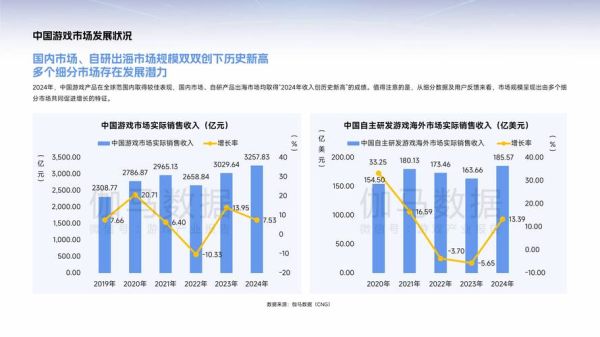

2023年,中国网络游戏市场实际销售收入突破**3020亿元**,同比增长13.7%,占全球游戏市场约**28%**的份额。其中,移动游戏贡献**73%**,客户端游戏占**21%**,网页游戏仅剩**3%**。

自问:为何移动端能一家独大?

自答:智能手机普及率已达**98.6%**,5G基站超**280万座**,低延迟与高带宽让重度手游体验追平端游。

二、用户画像:谁在付费?

- 年龄:24-35岁占比**46%**,Z世代(18-23岁)占**29%**。

- 性别:男性玩家**58%**,女性玩家**42%**,但女性付费增速连续三年高于男性。

- 付费习惯:月ARPPU(每付费用户平均收益)**268元**,其中**抽卡/盲盒类**消费占**37%**。

三、政策风向:版号与合规的双重考验

2022年版号重启后,全年发放**512个**,2023年增至**1075个**,但**二次元、棋牌、传奇类**仍被严控。

自问:中小厂商如何突围?

自答:三条路径:

1. **出海**:东南亚、拉美成为新战场,2023年出海收入达**173亿美元**;

2. **小游戏**:微信小游戏DAU超**4.5亿**,研发成本仅为APP的**30%**;

3. **AIGC降本**:使用AI生成角色立绘,单张成本从**8000元**降至**800元**。

四、技术革命:云游戏与AIGC的临界点

云游戏月活用户突破**8000万**,但**90%**体验时长不足30分钟,核心瓶颈是**边缘节点密度**。

**AIGC应用现状**:

- **NPC对话**:网易《逆水寒》接入ChatGPT后,玩家日均对话轮次提升**320%**;

- **关卡生成**:腾讯《三角洲行动》用AI生成**70%**的战术地图,节省**40%**人力。

五、竞争格局:腾讯网易之外的机会

| 公司 | 2023年收入 | 核心产品 | 差异化策略 |

|---|---|---|---|

| 米哈游 | 273亿元 | 《原神》《崩铁》 | 全球同步发行+IP宇宙 |

| 莉莉丝 | 98亿元 | 《剑与远征》 | 买量+本地化深度定制 |

| 鹰角 | 45亿元 | 《明日方舟》 | 同人文化运营 |

自问:二线厂商如何对抗巨头?

自答:**垂直赛道深耕**+**社区共创**是王道。例如《重返未来:1999》通过**复古美学**+**方言配音**,TapTap预约量达**200万**。

六、未来五年:三大变量决定天花板

1. 硬件迭代:XR设备能否破圈?

2023年国内XR销量**120万台**,但**80%**为B端采购。若苹果Vision Pro国行版定价低于**8000元**,C端渗透率有望达**5%**。

2. 经济周期:口红效应是否持续?

历史数据表明,**人均GDP低于1.5万美元**时,游戏支出与可支配收入呈**0.73正相关**。当前中国人均GDP**1.27万美元**,仍有**2-3年**窗口期。

3. 监管尺度:分级制度何时落地?

2024年6月将试点**16+分级**,若全面推行,**成人向内容**市场规模或新增**400亿元**。

七、投资人视角:哪些赛道值得下注?

一级市场寒冬中,**三类项目**仍获溢价:

- **UGC编辑器**(如《蛋仔派对》地图工坊,创作者分成超**1亿元**);

- **AI情感陪伴**(《筑梦岛》单月流水破**3000万**);

- **主机3A团队**(《黑神话:悟空》预售24小时销售额**4亿元**)。

八、尾声:高速增长结束了吗?

未来五年,行业增速将回落至**8%-10%**,但**结构性机会**仍在:

- **技术驱动**:AI生成内容降低**50%**研发成本;

- **模式创新**:订阅制(XGP国服定价**29元/月**)可能重塑付费逻辑;

- **文化输出**:《原神》让**29%**海外用户首次接触中国文化IP。

答案藏在**技术、政策、全球化**的三重共振里。

评论列表