一、2024年车险市场到底发生了什么变化?

进入2024年,车险行业迎来三大明显信号:自主定价系数区间进一步放宽、新能源车专属条款全面落地、头部险企开始“拼服务”而非“拼返现”。 这意味着同一辆车在不同公司报价可能相差千元以上,而车主真正需要比较的已不只是价格,更是理赔体验与增值服务。

二、车险怎么买最划算?先问自己四个问题

1. 我的车属于什么风险等级?

保险公司会把车型、零整比、出险率输入模型。 零整比>400%的豪华车,即使车龄3年,车损险依旧贵;零整比<200%的畅销合资车,折扣系数往往更低。

2. 我每年开多少公里?

年里程<8000公里的车主,可重点看“按里程计费”的UBI产品,保费最多再降15%。

3. 我所在城市拥堵程度如何?

一线城市出险率高,三者险建议300万起步;三四线城市200万基本够用。

4. 我能否接受线上理赔?

愿意使用视频查勘、电子签名的车主,可优先选择线上理赔占比>80%的险企,这类公司往往给出额外5%优惠。

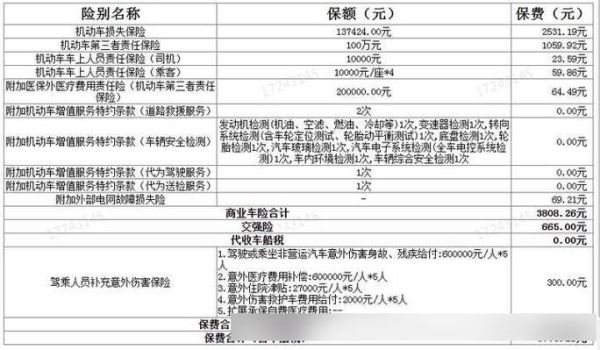

三、2024车险价格对比:同车不同价真实案例

以2022款特斯拉Model 3标准续航版(上海牌照、上年无出险)为例,采集4家头部公司报价:

- 人保财险:商业险+交强合计 6350元,送一次漆面+一次代驾

- 平安产险:商业险+交强合计 5980元,送两次上门取送车+道路救援无限次

- 太保产险:商业险+交强合计 6120元,送一年车身划痕保障(限额2000元)

- 众安在线:商业险+交强合计 5690元,纯线上,无实物赠品

差价高达660元,核心差异在于增值服务成本与自主定价系数浮动。

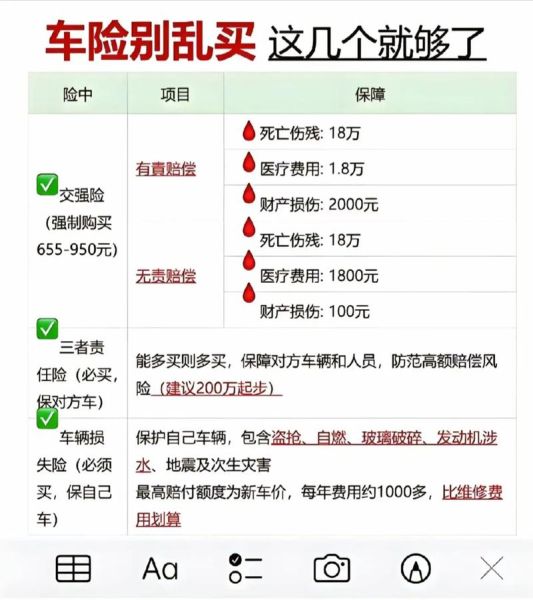

四、险种组合如何搭配才不被“过度保险”?

必买项

- 交强险(法律强制)

- 车损险(含自燃、涉水、盗抢等七项扩展)

- 三者险(建议保额≥200万)

按需选买项

- 医保外用药责任险:三者险的黄金搭档,10万保额仅需30元左右,却能覆盖人伤事故中的自费药。

- 修理期间费用补偿险:营运车辆或唯一用车家庭建议加,每天补贴100-200元。

- 法定节假日翻倍险:节假日高速出行多,50万保额价格20元上下,性价比极高。

五、如何拿到隐藏折扣?三个实操技巧

技巧一:用好“无赔款优待”系数

连续3年无出险,NCD可降至0.6;若中途出一次险,次年直接回1.0。小剐蹭自费修更划算的临界点:维修金额<(本次保费上涨额×3年)。

技巧二:捆绑家财险、意外险

同一家公司投保家庭财产险或意外险,车险商业险部分可再降3%-5%。

技巧三:关注“月初冲量”节点

每月1-5号,部分分公司为完成月度KPI,会临时放开额外5%手续费返还,通过代理人或经纪渠道可拿到。

六、新能源车车主需要额外注意什么?

2024版新能源专属条款把“三电”系统、自燃、充电桩损失全部纳入车损险范围,看似利好,实则:

- 基准保费整体上浮8%-12%

- 电池衰减不在赔付范围

- 私自改装充电桩导致的事故直接拒赔

因此,新能源车主买车损险时务必确认行驶证已标注“新能源”,否则出险会被按燃油车处理,差价需自付。

七、常见误区快问快答

Q:网上报价那么低,靠谱吗?

A:比价平台抓取的是“裸保费”,不含车船税、手续费和增值服务。最终出单前,保险公司会二次核保,若车型不符、上年出险记录未同步,价格会上调。

Q:买了全险就能全赔?

A:全险≠全赔。酒驾、无证驾驶、未及时年检、营运拉客均属免责;另外,轮胎单独损坏、车内物品丢失也不在赔付范围。

Q:异地出险怎么办?

A:目前头部险企已全国通赔,关键是48小时内报案并保留现场照片。若需回保单所在地维修,可申请“全国通赔通付”,无需垫付。

八、2024年车险投保时间表

| 时间段 | 优惠力度 | 适合人群 |

|---|---|---|

| 1-3月 | 开门红,返现最高 | 上年无出险、想换公司的车主 |

| 6-7月 | 半年冲量,赠品丰富 | 对服务敏感的家庭用户 |

| 11-12月 | 续保季,老客专属折扣 | 连续在同一家公司投保的车主 |

把以上信息拆解到每一次投保动作里,你会发现“车险怎么买最划算”不再是一句口号,而是一套可量化、可复制的省钱流程。2024年,与其到处问“车险哪家好”,不如先对照自己的用车画像,再拿着价格对比表去谈判,主动权才真正握在自己手里。

评论列表