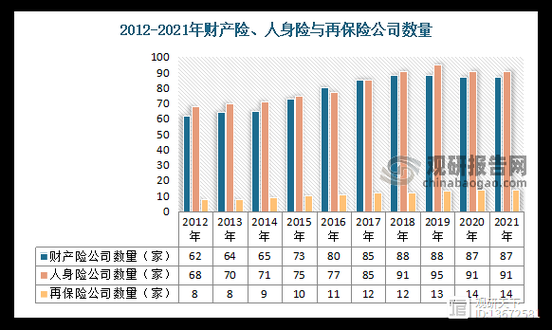

再保险到底是什么?

再保险,又称“保险的保险”,指保险公司把自己承保的部分风险,再次转移给另一家或多家再保险公司,以分散巨额赔付压力。 **一句话理解:原保险人是“批发商”,再保险人是“零售商”,把风险拆分后卖给全球资本市场。** ---再保险行业前景如何?

全球视角:需求端持续扩张

- **极端天气频发**:瑞士再保险研究院数据显示,过去十年全球自然灾害年均损失已突破千亿美元,原保险公司必须借助再保险转移尾部风险。 - **新兴市场保费渗透率提升**:印度、印尼、巴西等国寿险与非寿险保费年复合增速保持在两位数,再保险承接比例同步上升。 - **监管资本要求趋严**:Solvency II、偿二代二期等框架提高了风险资本计提,**“买再保”成为保险公司最经济的资本补充手段**。中国视角:政策与需求双轮驱动

- **巨灾制度落地**:深圳、四川、广东等地试点巨灾债券、地方财政+再保险分层机制,预计2025年前将形成千亿级保费池。 - **“一带一路”基建出海**:中资企业海外项目需要本地化再保险支持,带动跨境分保需求。 - **健康险爆发**:惠民保、百万医疗险等产品赔付率波动大,直保公司主动寻求再保人提供超赔保障。 ---再保险行业盈利模式

核心盈利来源:承保利润+投资收益

1. **承保利润** - **风险定价**:通过巨灾模型、历史损失曲线、行业暴露数据库,测算纯风险损失率(Pure Loss Ratio)。 - **费用率控制**:再保人佣金、管理费用、税费合计通常低于原保险人,**费用率每下降1个百分点,ROE可提升0.8个百分点**。 - **结构创新**:使用分层超赔、Stop Loss、Aggregate XL等结构,把低概率高损失事件“切”给资本市场,保留高频低损部分。 2. **投资收益** - **资产久期匹配**:再保人负债久期普遍在3-7年,可配置长久期政府债、投资级公司债,锁定利差。 - **另类资产溢价**:慕尼黑再、瑞士再等头部机构将5%-10%资金配置于基础设施债权、私募股权投资,**目标收益率比传统固收高150-200个基点**。 - **再保险侧挂基金(Sidecar)**:将部分风险打包成SPV,向养老金、主权基金募资,赚取管理费+业绩提成。 ---自问自答:再保险赚钱的关键变量有哪些?

**Q:巨灾模型误差会不会吃掉利润?** A:会。2017年哈维飓风实际损失比模型预测高30%,导致多家再保人四季度亏损。因此**头部公司采用“模型+专家判断+实时遥感”三重校验**,并设置15%以上安全 margin。 **Q:利率下行是否压缩投资收益?** A:短期承压,但再保人可通过**利率掉期、通胀挂钩债券、浮动利率贷款**对冲;长期看,巨灾风险溢价随气候风险上升而走高,**承保端利润可弥补投资端缺口**。 **Q:再保险行业集中度高,中小公司如何突围?** A: - **细分赛道**:专注航空险、网络安全险、政治暴力险等“小而美”领域,建立数据壁垒。 - **技术赋能**:利用卫星遥感、物联网传感器实时监测风险,动态调整自留额。 - **资本合作**:与投行、基金共同发行ILS(保险连接证券),把风险卖给全球资本市场,降低资本金占用。 ---未来五年值得关注的三大趋势

1. 气候风险金融化

- **巨灾债券发行量**预计从2023年的130亿美元增至2028年的300亿美元,再保人既做发行人又做投资人,赚取双重收益。 - **碳信用保险**兴起,为林业碳汇项目提供基线风险保障,再保人可分享碳价上涨红利。2. 嵌入式再保险

- 互联网平台、车企、智能家居厂商在销售场景内直接嵌入再保险,**再保人从B2B走向B2B2C**,获取实时行为数据,实现精准定价。3. 监管科技(RegTech)渗透

- **区块链分保平台**实现保单、赔案数据不可篡改,降低对账成本; - **AI自动核赔**可把小额案件处理时间从7天压缩到30分钟,**综合成本率下降2-3个百分点**。 ---结语:再保险行业的“护城河”在哪里?

**数据、资本、品牌**三位一体: - 数据决定定价精度; - 资本决定承接规模; - 品牌决定灾害发生时原保险人是否优先找你“续命”。 当极端事件成为常态,再保险不再是“幕后英雄”,而是全球金融体系的稳定器。

(图片来源网络,侵删)

评论列表