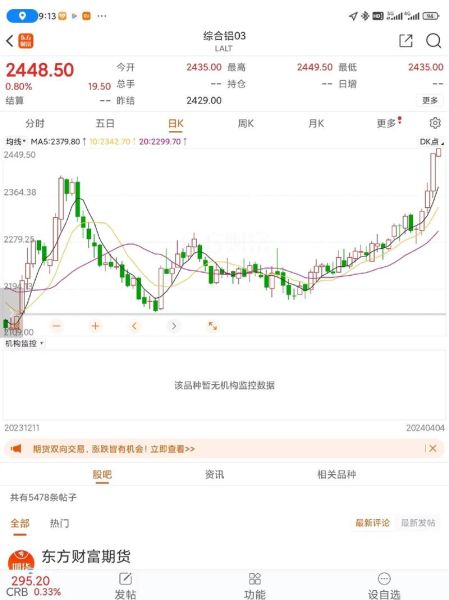

铝价为何在2024年出现剧烈波动?

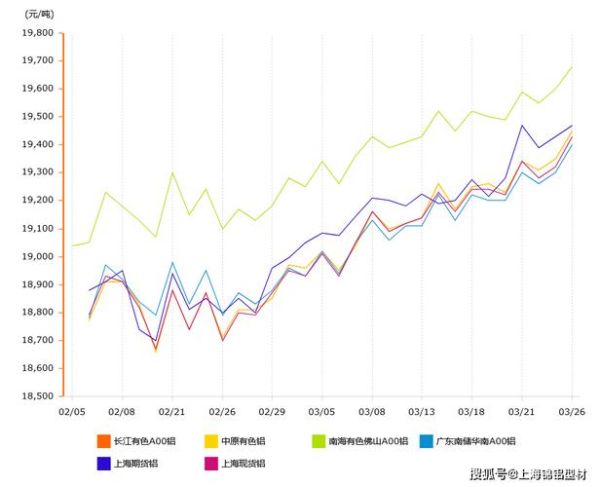

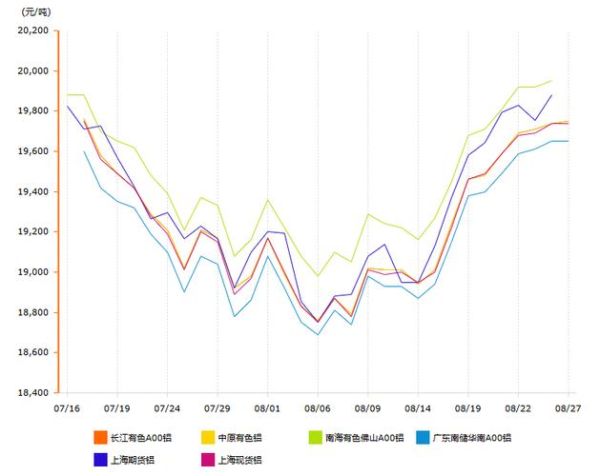

2024年沪铝主力合约在3月与7月两次突破两万关口,又在10月快速回落。原因并不复杂:云南丰水期提前结束导致电解铝减产约80万吨,叠加俄铝流入量同比下降,供给端骤然收紧;而需求端,光伏组件排产超预期,单月用铝量同比增25%,短期供需错配放大价格波动。

(图片来源网络,侵删)

全球电解铝产能正在向哪里迁移?

能源成本决定产能版图

- 中东:以天然气为支点——阿联酋EGA新建的200万吨项目电价低至0.18元/度,吨铝电力成本较国内低2800元。

- 东南亚:水电+港口双重优势——印尼华青铝业利用北苏拉威西水电与自有码头,氧化铝到厂成本压缩至190美元/吨。

- 中国:产能“天花板”下的转移——山东、河南合计退出产能430万吨,而云南、四川凭借绿色水电指标承接转移。

再生铝能否替代原铝?

再生铝能耗仅为原铝的5%,碳排放减少95%,但保级回收技术瓶颈仍未突破。目前汽车板、易拉罐等高端领域再生铝占比不足15%,原因在于:

- 杂质元素(Fe、Cu)难以控制在0.2%以内;

- 再生铝锭成分波动大,导致下游轧制成品率下降8%–12%。

不过,随着激光诱导击穿光谱(LIBS)在线分选系统普及,2027年再生铝在3C外壳领域的渗透率有望升至40%。

铝下游需求谁最亮眼?

新能源汽车:铝代钢加速

一辆纯电乘用车用铝量已由2018年的140kg增至2024年的210kg,CTC电池底盘一体化压铸将单车铝需求再推高30kg。特斯拉Cybertruck后底板采用9000T压铸岛,一次成型减少零件91个,减重10%。

光伏边框:轻量化与耐腐蚀并重

光伏组件边框厚度从1.8mm减至1.2mm,单套用铝量降至2.3kg,但全球新增装机量年均20%的增速完全抵消了单耗下降。

碳关税如何重塑铝行业成本曲线?

欧盟CBAM过渡期细则明确,2026年起进口铝产品需缴纳碳排放差价。以2024年欧洲电力碳排放因子0.38tCO₂/MWh计算:

(图片来源网络,侵删)

- 中国电解铝吨铝碳排放12.8t,需补缴约80欧元;

- 云南水电铝吨排放4.2t,仅补缴26欧元。

这意味着绿电铝溢价将长期维持在1500–2000元/吨,拥有水电指标的企业将享受超额利润。

未来五年铝价中枢会抬升吗?

综合供给刚性、需求增量与成本曲线陡峭化,多家机构给出区间:

- 2025年:沪铝主力运行区间18500–21500元/吨;

- 2027年:若印尼200万吨产能投放不及预期,价格可能突破23000元;

- 2030年:再生铝占比升至30%后,价格中枢或回落至20000元附近。

企业如何对冲价格波动?

上游矿山:锁定加工费

中铝广西分公司与多家氧化铝厂签订长单,将铝土矿到厂价固定在42美元/吨,规避印尼出口政策风险。

下游加工:库存+期货双保险

某铝箔龙头企业采用“15%常备库存+沪铝卖出套保”策略,2024年铝价暴跌期间,期货端盈利覆盖现货跌价损失的78%。

投资者该关注哪些细分赛道?

- 高端铝箔——电池级铝箔加工费维持2万元/吨以上,门槛在于轧制油雾回收与表面张力控制;

- 航空铝材——C919机身铝材国产化率仅30%,2025年前需完成适航认证,替代空间巨大;

- 铝模板租赁——渗透率从35%升至60%,头部企业通过数字化管理将模板周转次数从120次提高到180次。

(图片来源网络,侵删)

评论列表