2014年保险行业整体表现如何?

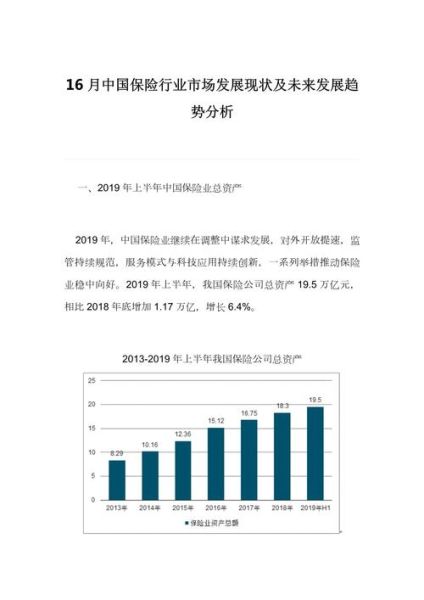

2014年,中国保险业交出了一份亮眼的成绩单:全国保费收入突破2万亿元大关,同比增长17.5%,增速创下近四年新高。其中,人身险保费收入1.3万亿元,财产险保费收入7200亿元,双双刷新历史纪录。行业总资产首次突破10万亿元,达到10.2万亿元,较年初增长22%。

哪些因素推动了保费高增长?

- 政策红利:2014年8月“新国十条”发布,首次将保险业定位为“现代服务业重点”,提出到2020年保险深度达5%、保险密度达3500元/人的目标。

- 利率市场化:银行理财收益率下行,年金险、分红险等储蓄替代型产品吸引力大增。

- 渠道变革:互联网保险异军突起,全年规模保费达859亿元,同比增长195%,贡献新增保费的30%。

寿险与财险谁更赚钱?

从盈利结构看,寿险公司净利润占比达68%,但财险公司综合成本率下降至97.2%,承保利润明显改善。

寿险:投资驱动型增长

2014年寿险业总投资收益率为6.3%,较2013年提升1.2个百分点。高现价产品(如万能险)占比飙升至25%,拉动新业务价值增长18%。但退保金同比激增32%,暴露出流动性风险。

财险:车险改革见效

商业车险费率改革试点在黑龙江等6省市启动,车均保费下降7%但赔付率同步下降5个百分点。非车险业务占比提升至32%,其中农业保险保费收入325亿元,规模全球第二。

互联网保险是颠覆还是补充?

2014年共有85家保险公司开展互联网业务,其中众安在线作为首家纯互联网保险公司,全年保费收入7.9亿元,件均保费仅0.5元,但用户量突破1.5亿。

场景化产品爆发

- 退货运费险:单日峰值保单量1.86亿单,占全网保单量的60%。

- 航空延误险:微信端投保占比45%,理赔自动化率达98%。

- 手机碎屏险:与电商平台合作,转化率较传统渠道提升8倍。

2014年保险资金投向哪里?

另类投资占比首次突破20%,成为最大亮点。

三大投向解析

| 投资类别 | 占比 | 典型案例 |

|---|---|---|

| 基础设施债权计划 | 8.5% | 京沪高铁二期200亿元投资 |

| 不动产 | 6.3% | 平安260亿元收购伦敦劳合社大楼 |

| 股权投资 | 5.2% | 中国人寿入股阿里巴巴IPO |

未来发展趋势:2015年往哪走?

健康险能否接棒理财险?

2014年健康险保费收入1587亿元,增速41%,但仅占人身险的12%。随着税优健康险试点(2015年1月启动)落地,预计市场规模将3年内翻番。

车险费率全面市场化影响多大?

2015年车险费率改革将推广至全国,行业可能出现“强者恒强”格局:人保、平安、太保三大家市场份额或突破70%,中小公司面临承保亏损压力。

偿二代会带来哪些变化?

2015年进入偿二代过渡期,高资本消耗型产品(如万能险)成本将上升,预计保险公司会转向长期保障型业务,行业新业务价值率有望提升3-5个百分点。

投资者该如何布局?

从2014年报看,内含价值增速最快的三家公司为:新华保险(+25%)、中国平安(+22%)、中国太保(+19%)。短期关注健康险占比提升的公司,长期跟踪偿二代下偿付能力充足率超过250%的标的。

评论列表