2017年铜价上涨的四大核心驱动力

### 1. 全球经济同步复苏 - **美国税改落地**:特朗普政府年末通过减税法案,刺激制造业资本开支,铜作为“铜博士”直接受益。 - **欧元区PMI持续扩张**:全年制造业PMI均值达到58.1,创2000年以来新高,带动电力设备、家电用铜需求。 - **新兴市场共振**:印度电网升级、东南亚基建投资加速,全球铜消费增速由2016年的1.5%提升至2017年的2.5%。 ### 2. 中国需求“淡季不淡” - **电网投资超预期**:国家电网全年完成投资额4854亿元,同比增长9.4%,高压电缆用铜量同比增加12%。 - **空调产量爆发**:2017冷年家用空调产量1.42亿台,同比增长28%,每台空调平均用铜约7kg,直接拉动铜管消费。 - **新能源汽车渗透**:中国新能源车销量77.7万辆,同比增长53%,单车用铜量80kg,较传统汽车翻倍。 ### 3. 矿山供给干扰频发 - **智利罢工潮**:Escondida铜矿2月罢工44天,损失产量约20万吨,占全球年产量1%。 - **秘鲁天气因素**:Las Bambas运输受阻、Cerro Verde罢工,全年秘鲁铜产量增速由预期的14%降至3.5%。 - **全球铜矿品位下滑**:ICSG数据显示,2017年全球铜矿平均品位0.55%,较2010年下降0.15个百分点,抬升成本曲线。 ### 4. 美元走弱与资金配置 - **美元指数全年跌9.9%**:以美元计价的铜对非美买家更具吸引力,刺激现货溢价。 - **CTA基金加仓**:CFTC非商业净多头持仓从年初的1.2万手增至年末的8.7万手,投机资金助推涨势。 ---铜行业供需格局的深层变化

### 1. 供给端:资本开支低谷的滞后效应 - **2012-2016年勘探支出腰斩**:S&P Global数据显示,全球铜矿勘探预算从2012年的42亿美元降至2016年的19亿美元,导致2017年后新增项目青黄不接。 - **绿地项目投产延迟**:秘鲁Quellaveco、刚果Kamoa等原计划2017年投产的大型矿山推迟至2020年前后,短期供给弹性不足。 ### 2. 需求端:绿色经济重塑消费结构 - **可再生能源占比提升**:全球光伏新增装机102GW,风电新增装机52GW,每GW光伏用铜约5500吨,风电约4600吨。 - **储能电池爆发**:2017年全球锂电池铜箔需求12万吨,同比增长38%,成为铜消费新增长点。 ### 3. 库存:显性库存与隐性库存分化 - **LME库存降至25万吨**:较年初减少15万吨,为2015年以来最低,注销仓单占比一度高达60%。 - **保税区库存“蓄水池”作用**:上海保税区铜库存从年初的35万吨增至年末的50万吨,部分贸易商囤货待涨,加剧现货紧张。 ---2017年铜行业政策与价格传导机制

### 1. 中国供给侧改革影响 - **废铜进口限制**:2017年7月中国宣布限制“七类”废铜进口,全年废铜进口量同比下降9%,精铜替代需求增加约30万吨。 - **环保督查常态化**:山东、河北等地再生铜冶炼厂关停,再生铜产量增速由2016年的8%降至2017年的2%。 ### 2. 价格传导路径拆解 - **铜精矿TC/RC下滑**:现货铜精矿加工费从年初的90美元/吨跌至年末的82美元/吨,反映矿端议价能力增强。 - **下游加工费被动压缩**:铜杆企业平均加工费从2016年的1200元/吨降至2017年的950元/吨,中小型企业利润被挤压。 ---未来三年铜行业的关键变量

### 1. 供给释放节奏 - **2020-2022年产能集中投放**:预计全球新增铜矿产能年均80万吨,但需关注智利干旱、非洲电力短缺等潜在干扰。 ### 2. 需求侧结构性机会 - **新能源车与电网投资共振**:IEA预测2025年全球新能源车销量达2000万辆,对应铜需求增量400万吨。 - **印度基建追赶**:莫迪政府计划2025年前投资1.4万亿美元建设电力、交通基础设施,潜在铜需求年均增长5%。 ### 3. 价格中枢上移的底层逻辑 - **成本支撑强化**:全球铜矿C1成本90分位线已升至5800美元/吨,矿山对价格敏感度下降。 - **绿色溢价显现**:碳中和背景下,清洁能源用铜占比提升,铜的金融属性与商品属性双重强化。

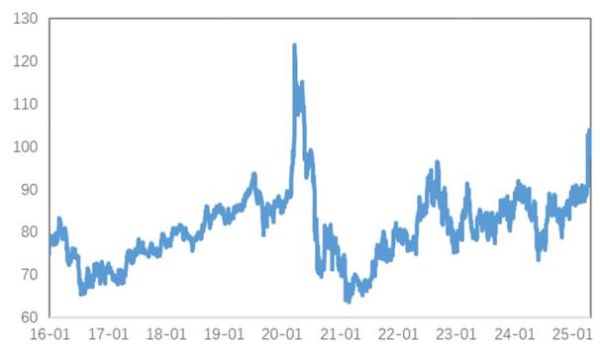

(图片来源网络,侵删)

评论列表