一、全球手机行业整体格局:谁在领跑?谁在掉队?

2024年,全球智能手机出货量预计达12.1亿台,同比微增2.7%。从区域看,亚太仍是最大增量池,贡献近六成新增需求;北美与西欧则进入换机周期尾声,增长乏力。

品牌座次出现微妙变化:

- 三星以20.4%份额守住第一,但高端线被苹果持续挤压;

- 苹果依靠iPhone 15系列在800美元以上价位拿下71%的绝对统治;

- 小米、OPPO、vivo三家合计占32%,在中端价位贴身肉搏;

- 传音凭借非洲与拉美渠道优势,首次跻身前五。

二、供应链深度拆解:芯片、屏幕、影像谁卡脖子?

1. 芯片:3nm竞赛进入“双寡头+一追兵”

台积电与三星晶圆垄断3nm量产,高通、联发科旗舰SoC均依赖这两家;中芯国际14nm稳定出货,但7nm仍受设备限制。自问自答:国产替代何时突破?——2026年前,先进制程仍难摆脱外部依赖。

2. 屏幕:国产OLED逆袭,三星份额跌破60%

京东方、TCL华星、天马三家合计拿下全球42%柔性OLED订单,苹果2024年新增京东方为iPhone 16主力二供。分割线:技术差距——峰值亮度、LTPO变频仍落后三星1~1.5代。

3. 影像:索尼传感器一家独大,国产豪威加速渗透

索尼IMX989、LYT900占据超大底CIS90%份额;豪威OV50K被荣耀Magic6至臻版首发,1英寸规格逼近索尼。核心瓶颈在晶圆产能,索尼扩产计划2025年才落地。

三、渠道与价格带:线上卷参数,线下卷体验

2024年国内渠道占比:

- 线上:42%,京东、天猫仍为主战场,抖音电商增速最快;

- 线下:58%,小米之家突破2万家,OPPO下沉到县镇夫妻店。

价格带分化明显:

- 0~199美元:传音、realme厮杀,毛利率<8%;

- 200~499美元:Redmi K系列、一加Ace3V血拼“骁龙8s Gen3”;

- 500~799美元:荣耀Magic6、vivo X100s用“影像联名”溢价;

- 800美元+:苹果、三星折叠屏独享利润池,单机毛利>45%。

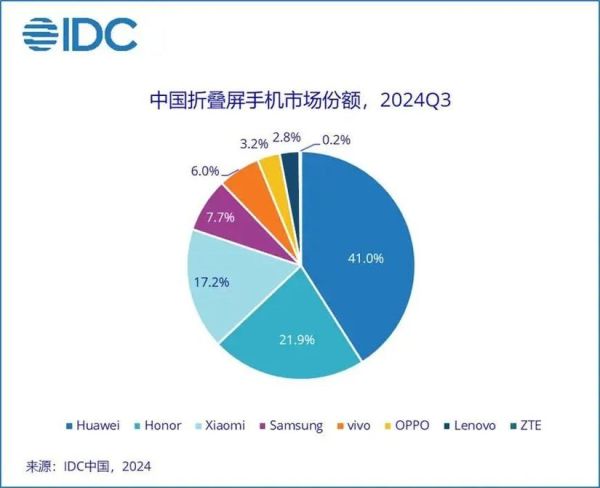

四、技术趋势:折叠屏、AI大模型、卫星通信谁更刚需?

1. 折叠屏:轻薄与耐用仍是最大痛点

2024年全球折叠屏出货1800万台,三星占48%、华为占25%。自问自答:折痕能消失吗?——UTG玻璃+水滴铰链只能减轻,无法根除。

2. AI大模型:端侧算力决定体验上限

高通骁龙8 Gen3、苹果A18 Pro均集成45TOPS以上NPU,可本地运行70亿参数模型。落地场景:语音摘要、图像消除、实时翻译。功耗仍是瓶颈,连续AI任务续航下降20%。

3. 卫星通信:从噱头到刚需的临界点

华为Mate60系列首发双向卫星短信,2024年荣耀、小米跟进。关键变量:资费,目前每月基础服务费10美元,远高于普通用户预期。

五、政策与地缘:印度制造、欧盟法规如何重塑产业?

印度PLI激励已吸引苹果、三星扩建产线,2024年印度产iPhone占比将达20%;欧盟强制USB-C、可拆卸电池法案2027年生效,倒逼厂商重新设计内部结构。自问自答:中国供应链会被替代吗?——短期转移产能,长期核心配套仍在中国。

六、未来三年变量:XR融合、车机互联、环保回收

苹果Vision Pro带火“空间计算”,但手机仍是计算中枢;华为、蔚来推动车机互联,手机可当车钥匙+算力外挂;欧盟要求2026年回收率85%,再生铝、稀土磁材将成新争夺点。

评论列表