稀土行业现状:供需错配下的“隐形战争”

2023年全球稀土氧化物产量约35万吨,其中中国独占70%以上。看似垄断,实则暗流涌动:美国重启芒廷帕斯矿,澳大利亚Lynas扩产至2.5万吨/年,缅甸边境封关导致重稀土供应骤降。这种“中国主导+西方追赶+地缘扰动”的格局,让稀土成为大国博弈的筹码。

需求端的三重引擎:新能源、军工、机器人

1. 新能源车磁材需求爆发

一辆特斯拉Model 3需1公斤钕铁硼磁材,2030年全球电动车销量或达4500万辆,对应4.5万吨新增需求,相当于2023年全球钕产量的30%。

2. 军工领域的“刚需陷阱”

F-35战机需417公斤稀土材料,美军2024年预算显示,稀土储备仅够90天高强度战争消耗。这种“用多少就必须囤多少”的特性,让军工需求呈刚性增长。

3> 人形机器人带来的变量

Optimus Gen-2每台需3.5公斤高性能磁材,若2030年量产100万台,将吃掉全球钕供应的5%增量。更关键的是,机器人用磁材要求耐200℃高温,目前仅中国宁波韵升等3家企业能量产。

供给端的“卡脖子”环节:不是开采,是分离

全球稀土矿并不稀缺,但分离产能90%集中在中国。美国芒廷帕斯矿需将精矿运到中国进行分离,2023年运输成本已占其总成本的22%。更严峻的是,重稀土分离需用离子交换法,这项技术被中国专利封锁至2038年。

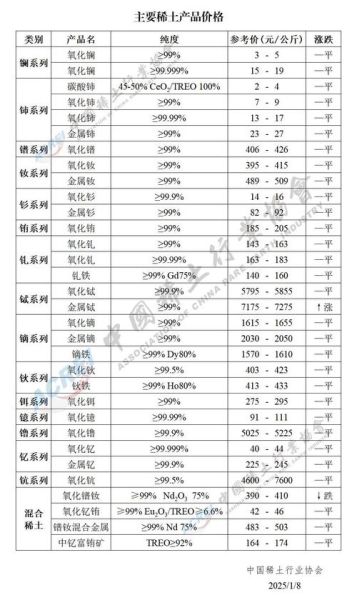

价格走势:2024-2026年的关键节点

看涨因素

- 缅甸封关持续:占全球重稀土供给38%的缅甸矿,2023年11月起因地方武装冲突停运,预计2024年Q2前难以恢复。

- 中国配额收紧:2024年第一批开采指标同比仅增6%,远低于需求增速。

- 国储局收储:传闻将启动新一轮收储,目标轻稀土1万吨、重稀土2000吨。

看跌因素

- 美国库存释放:五角大楼2024年计划抛售2000吨钕储备,短期压制价格。

- 回收技术突破>日本大同特殊钢宣布磁材回收率提升至95%,2025年或形成5000吨/年回收产能。

投资逻辑:盯住“分离技术+资源替代”两条主线

技术突围者:中国稀土分离企业的护城河

中科三环研发的“钙热还原-真空蒸馏”工艺,使镝回收率从85%提升至98%,每吨节约成本8万元。这类技术溢价将在2024年Q3财报中集中体现。

资源替代:镧铈的逆袭

当钕价突破80万元/吨时,空调压缩机开始大规模采用镧铈磁体。格力2024年新款压缩机镧用量同比增300%,可能扭转镧铈长期过剩局面。

地缘风险:被忽视的“马来西亚变量”

Lynas在马来西亚的关丹分离厂占全球重稀土分离产能12%,但2024年马来西亚大选后,新政府可能以放射性废料处理问题为由吊销执照。若成真,全球镝供应将立即短缺15%。

未来三年的价格沙盘推演

基准情景(概率60%):2024年钕价维持65-75万元/吨,2025年突破90万元触发替代需求,2026年回落至80万元。

极端情景(概率25%):若缅甸封关叠加马来西亚关厂,2025年镝价可能飙升至8000美元/公斤(现价2800美元)。

黑天鹅情景(概率15%):美国成功孵化“无重稀土电机”技术,2026年需求崩塌,钕价腰斩至40万元/吨。

普通人如何参与这场稀土红利?

1. 股票池筛选公式

(重稀土储量占比>30%)+(分离技术专利数>50项)+(军工认证资质)。符合的仅有北方稀土、广晟有色、中国稀土三家。

2. 期货套利策略

关注氧化镨钕期货(拟2024年上期所上市)与现货的基差交易,历史数据显示每年11月至次年2月基差扩大8%-12%。

终极拷问:稀土会不会成为下一个锂?

锂价从2022年60万元/吨暴跌至2024年10万元,核心原因是供给端两年内释放5倍产能。而稀土的分离产能建设周期长达5-7年,且面临环保审批、技术专利双重壁垒。这意味着稀土的牛市周期可能持续至2030年,远超锂的3年短周期。

评论列表