行业现状:从“连接”到“智联”的跃迁

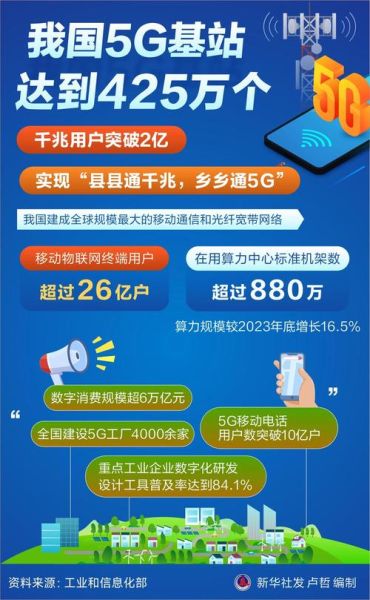

过去十年,通信设备行业经历了2G补盲、3G追赶、4G并跑、5G领跑的四级跳。工信部最新统计显示,截至2024Q1,我国已建成5G基站超330万座,占全球六成以上。运营商CAPEX连续三年保持在3500亿元高位,带动主设备、天线、小基站、光模块等全链路需求。 **核心变化**: - 网络重心从“覆盖”转向“容量+行业定制” - 设备商收入结构由“卖盒子”变为“卖服务+软件订阅” - 中美欧技术路线分化,Open RAN、毫米波、RedCap等并行推进

5G基站建设成本拆解:一座宏站到底花多少钱?

问:5G基站建设成本是多少? 答:以国内主流64T64R宏站为例,2024年综合造价约28万~35万元/站,较2019年下降近45%。

成本结构明细

- 主设备(BBU+AAU):14万~18万元,占50%以上;国产份额已超80%

- 土建与配套:6万~8万元,含铁塔、电源、空调、防雷

- 传输与回传:4万~6万元,10G PON或25G光模块占大头

- 施工与调测:2万~3万元,东部人工高于西部30%

- 其他:站址协调、青赔、环评等隐性支出1万~2万元

技术演进:哪些细分赛道最赚钱?

1. 小基站:室内流量收割机

5G时代70%流量发生在室内,但宏站穿透损耗高达20dB。小基站(功率≤10W)以低成本、易部署、可软件扩容优势快速起量。LightCounting预测,2025年全球小基站出货将突破500万台,年复合增速38%。国内三大运营商已把“室分小站集采”列为年度重点,单价下探至3000元/台,毛利率仍维持25%以上。

2. 毫米波:冬奥场景验证后走向商用

毫米波大带宽、低时延特性适合体育场馆、工业制造、AR/VR。北京冬奥期间,中国联通在鸟巢部署26GHz毫米波+Massive MIMO,单用户峰值达4.3Gbps。目前设备单价约8万~10万元/站,是Sub-6G的3倍,但芯片国产化率仅30%,降本空间巨大。

3. RedCap:中速物联的“5G青春版”

RedCap通过裁剪天线、降低带宽,把模组价格从500元压到60~80元,直接对标Cat.4。预计2026年国内连接数将破2亿,智能电网、车载T-Box、工业传感器率先落地。

竞争格局:华为、中兴之外还有谁?

| 阵营 | 代表企业 | 2023年全球份额 | 差异化打法 |

|---|---|---|---|

| 传统巨头 | 华为、爱立信、诺基亚 | 58% | 端到端方案+专利壁垒 |

| 国产新锐 | 中兴、大唐、京信 | 22% | 定制化小基站+政企专网 |

| Open RAN | 三星、NEC、Mavenir | 8% | 软硬件解耦+白盒化 |

| 垂直玩家 | 紫光展锐、移远通信 | — | 芯片/模组切入,做深场景 |

值得注意的是,**运营商自研**正在崛起:中国移动“破风”基站、中国电信“天翼云基站”均已完成实验室测试,未来可能重塑供应链。

政策与风险:补贴退坡后的生存法则

政策红利

- 2024-2026年,工信部继续执行“5G行业虚拟专网”专项补贴,单项目最高1000万元 - 地方政府对“5G+工业互联网”融合应用给予20%设备投资补贴潜在风险

1. **价格战**:主设备集采平均折扣已低于3折,二线厂商现金流承压 2. **出口管制**:美方将部分毫米波芯片列入ECCN 3A090,国产替代周期拉长 3. **能耗双控**:单站功耗仍是4G的2.5倍,运营商电费占比升至12%未来三年展望:三条高成长曲线

曲线一:5G-A商用 2025年开始,3GPP R18冻结将带来万兆下行、厘米级定位、无源物联三大特性,预计新增设备市场空间1200亿元。

曲线二:卫星互联网融合 华为Mate60已支持“5G+卫星双模”,ITU预测2027年全球卫星直连终端出货1.8亿部,通信设备商通过地面基站升级即可分羹。

曲线三:AI原生网络 把大模型嵌入基站控制器,实现流量预测、节能调度、故障自愈。诺基亚已在拉美现网验证,可节省15% OPEX。

给企业的实战建议

- **中小厂商**:避开宏站红海,聚焦“小基站+行业定制软件”,毛利率可提升10个百分点 - **集成商**:提前布局“5G+北斗+UWB”融合定位,港口、矿山场景已出现百万级订单 - **投资者**:关注“光模块+散热材料”上游,800G硅光模块2025年需求缺口或达30%

评论列表