供应链金融在国内已经火了十余年,但真正跑通模式、实现盈利的平台仍属少数。为什么?风控没做好、中小企业融资痛点没真正被解决。下面用自问自答的方式,把这两个核心问题拆成可落地的操作手册。

一、供应链金融风控到底在防什么?

Q:供应链金融的风险与传统信贷有何不同?

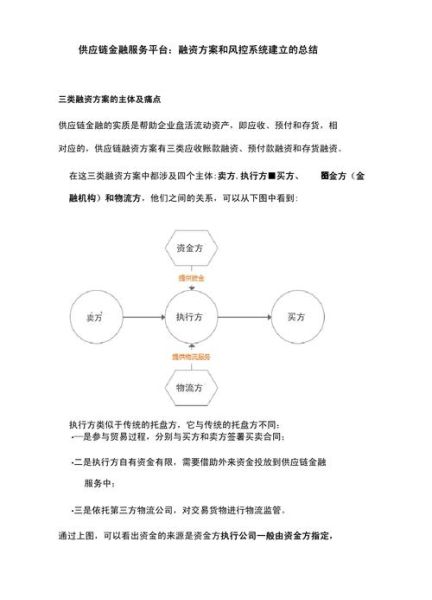

A:传统信贷看主体信用,供应链金融看交易信用。主体信用关注企业三张报表,交易信用则盯“订单—发货—对账—回款”四流合一的真实性。

Q:最常见的三大风险点是什么?

- 贸易背景造假:伪造合同、重复质押应收账款。

- 操作风险:仓储监管不到位,导致货值缩水。

- 核心企业道德风险:核心企业延迟确认应付,导致资金方被动垫资。

二、如何搭建“看得见”的风控体系?

1. 数据层:把四流变成可验证的数字指纹

订单流:对接核心企业ERP,抓取PO编号、SKU、数量、单价,生成哈希值上链。

物流流:与快递/仓储SaaS打通,实时回传运单号、出入库扫描记录。

资金流:银行银企直联,锁定回款账户为监管户,自动清分。

发票流:国税平台API核验发票真伪,防止一票多融。

2. 模型层:从“主体评分”升级到“交易评分”

传统模型变量:资产负债率、净利润率、行业景气度。

交易评分新增变量:

- 历史订单履约准时率

- 核心企业对该供应商的应付账期稳定性

- 库存周转天数与行业分位对比

把上述变量喂进XGBoost,AUC可从0.68提升到0.84。

3. 监控层:T+0预警而非事后催收

设置三级预警阈值:

- 黄色:物流节点延迟超过24小时

- 橙色:发票被红冲或作废

- 红色:核心企业修改付款条件

系统自动触发停贷、冻结额度或追加保证金。

三、中小企业融资难题的底层逻辑

Q:银行为什么不爱给中小企业放款?

A:银行的风控逻辑是“抓大放小”。单笔500万以下贷款,尽调成本与5000万几乎相同,收益却差十倍。

Q:供应链金融如何逆转这一逻辑?

A:把单笔小、频次高的融资需求,通过核心企业信用溢出打包成标准化资产,让银行“批发”转“零售”。

四、破解中小企业融资的三把钥匙

1. 确权:让应收账款“活”起来

步骤:

1) 供应商在平台上传合同、发票、发货单;

2) 核心企业线上确认应付金额及账期;

3) 银行基于已确权的应付账款发放保理融资,利率可低至年化5.8%。

2. 信用嫁接:从主体信用到数据信用

案例:某汽配二级供应商年营收仅3000万,传统授信额度为0。平台接入其主机厂ERP数据后,发现该供应商连续24个月准时交货率99.2%,主机厂付款周期稳定在60天。银行据此给予1000万循环额度,无需抵押。

3. 期限错配:用“动态折扣”替代流动资金贷款

核心企业原本账期90天,供应商急需现金。平台引入动态折扣机制:第10天提前回款可享2%折扣,第30天折扣降至1%。资金方赚取折扣差价,供应商融资成本从年化12%降到6%。

五、落地清单:从0到1的七步执行表

- 选行业:优先汽车、医药、快消,因交易标准化程度高。

- 锁核心企业:要求其应付账款规模≥10亿,且愿意开放ERP数据。

- 搭数据通道:用API而非Excel,确保数据颗粒度到SKU级。

- 建监管仓:引入物联网电子围栏,库存异动实时推送。

- 设白名单:核心企业推荐供应商,平台二次风控筛出TOP30%。

- 做联合贷:银行出70%资金,平台出30%劣后,风险共担。

- 发ABS:存量资产超5亿即可启动储架发行,盘活资金。

六、未来三年的三大变量

1. 数据立法:个人信息保护法细则落地后,核心企业开放数据需获得供应商“单独授权”,平台需提前改造授权流程。

2. 数字人民币:可编程货币实现“货到付款”自动触发,消除回款截留风险。

3. ESG:绿色供应链金融将享受央行碳减排支持工具,利率再降50BP。

把风控拆解到每一笔订单、每一次物流扫描,把融资难题转化为核心企业信用+数据信用的组合拳,供应链金融才能真正成为中小企业的“活水”,而非镜花水月。

评论列表