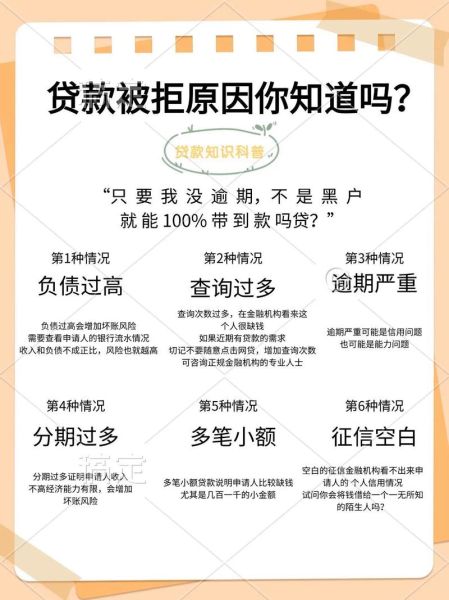

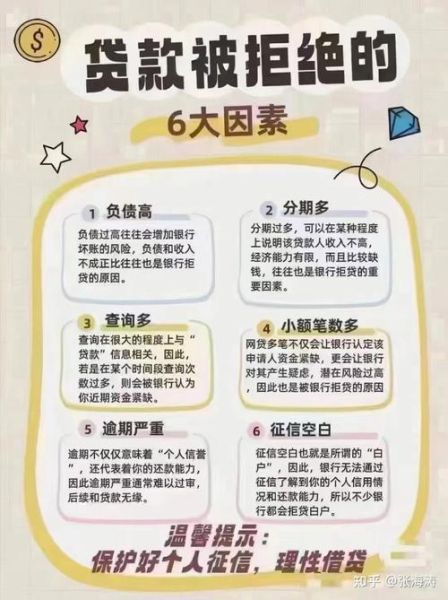

为什么贷款会被拒?常见原因逐条拆解

银行或持牌金融机构在审批贷款时,有一套“风控打分卡”,任何一项指标触发红线,都会直接拒贷。以下是最常见的五大原因:

(图片来源网络,侵删)

- 征信硬查询过多:近半年内出现超过6次信用卡或贷款审批查询记录,系统会判定你“极度缺钱”。

- 负债率过高:月还款额占月收入比例超过50%,即便收入再高,也被视为高风险。

- 资料造假或缺失:包括虚假流水、伪造收入证明、社保公积金断缴。

- 行业敏感:KTV、网约车司机、建筑包工头等流动性强行业,评分天然被下调。

- 司法或行政处罚:哪怕是一次小额交通罚款未缴,也可能被大数据抓取。

贷款被拒后,多久可以再次申请?

业内普遍遵循“冷却期”原则:

- 银行系产品:被拒后至少90天再申请,期间不要再点任何查征信的链接。

- 持牌消费金融:冷却期30天,但需同步优化征信。

- 网贷平台:部分平台7天后可重试,但利率可能上浮。

如何提高贷款通过率?分场景实战攻略

1. 征信花但无逾期:用“信用卡0账单”修复

操作步骤:

- 每月账单日前提前3天全额还款,让征信显示“已用额度为0”。

- 连续做3个账单周期,可快速降低负债率。

2. 收入不足:用“共同借款人”或“担保人”加分

银行认可的优质共同借款人顺序:公务员>事业单位>国企>上市公司>普通民企。 担保人需满足:本地户籍、名下有房产、征信无逾期。

3. 自由职业者:用“税单+对公流水”替代工资流水

近6个月个人所得税APP纳税记录,或对公账户稳定进账,可替代传统工资流水。 注意:单笔进账需备注“劳务费”或“服务费”,避免“转账”字样。

4. 白户首贷:从“信用卡分期”开始建立信用

白户(无征信记录)申请贷款时,系统无法评估风险。 建议先办一张商业银行金卡,连续6个月大额消费后分期还款,形成“良好还款记录”。

(图片来源网络,侵删)

容易被忽视的3个加分项

- 手机实名制超过2年:运营商数据可佐证稳定性。

- 支付宝芝麻分750+:部分银行可替代央行征信。

- 本地房产全款或按揭中:即使不抵押,也能提升授信额度。

贷款中介的3个常见套路,如何识别?

自问:为什么中介声称“100%包过”?

自答:他们通常用以下手段:

- AB贷:让你找征信好的朋友做“担保”,实际是用朋友名义贷款。

- 包装流水:伪造对公账户进账,银行抽查时直接抽贷。

- 砍头息:放款前收取15%-20%服务费,实际年化利率超36%。

识别方法:要求对方出示《融资担保经营许可证》,并签署银行制式合同。

真实案例:从被拒30万到获批80万,他只做了4件事

背景:深圳某科技公司产品经理,因征信查询12次、负债率65%被拒。

优化动作:

(图片来源网络,侵删)

- 第1个月:注销3张不用的信用卡,降低总授信额度。

- 第2个月:让父母做共同借款人(父亲为事业单位退休)。

- 第3个月:补充公积金缴存证明(月缴存2800元)。

- 第4个月:换一家城商行申请“人才贷”,最终批款80万,利率4.1%。

最后的提醒:贷款不是终点,而是杠杆的起点

通过贷款只是第一步,更重要的是用低成本资金置换高成本负债。 例如:用4%的银行信用贷,还清18%的网贷,每年可节省14%的利息差。 永远记住:银行只会锦上添花,不会雪中送炭。优化个人资质,才是长期通行证。

评论列表