纯碱价格为何忽高忽低?

**供需错配**是主因。2023年四季度,华东轻质碱出厂价从2350元/吨一路跌至1850元/吨,仅用了八周;而2024年3月又反弹至2200元/吨。这种“过山车”行情背后,其实是**库存周期与检修节奏**的叠加效应。 当社会库存低于35万吨时,下游玻璃厂集中补库,价格迅速拉升;一旦库存突破55万吨,贸易商恐慌甩货,价格立刻掉头向下。 **分割线**产能扩张到底有多大?

据百川盈孚统计,2024—2026年国内拟新增产能**780万吨**,其中**620万吨为天然碱法**,集中在河南、内蒙古两地。 - **天然碱法成本优势明显**:完全成本约850元/吨,较氨碱法低400元以上。 - **区域分布重塑**:新增产能将使华北—华中—西北形成“黄金三角”,传统华东、华南货源地优势被削弱。 **分割线**新增产能会不会导致长期过剩?

不会简单重复2015年的悲剧,原因有三: 1. **需求端同步扩张**:光伏玻璃、锂盐、日用玻璃三大领域年均增速**8%—12%**,可消化约600万吨增量。 2. **环保门槛抬高**:氨碱法新增项目必须配套**百万吨级渣场**,多数中小厂无力投资。 3. **出口窗口打开**:土耳其、美国装置老化,2023年我国出口量已回升至**315万吨**,中东、东南亚成为新增长点。 **分割线**下游玻璃厂如何对冲价格波动?

头部玻璃企业普遍采用**“库存+期货”双保险**: - **库存策略**:维持20—25天安全库存,低于15天启动紧急采购。 - **期货套保**:在SA2309、SA2401合约上建立虚拟库存,锁定70%用量成本。 中小厂则通过**“背靠背”长约**向碱厂换取**月度均价下浮50—80元/吨**的优惠。 **分割线**贸易商还有生存空间吗?

有,但必须转型。传统“搬砖头”模式毛利已压缩至**10—20元/吨**,新玩法包括: - **区域串换**:利用内蒙古—江苏**400元/吨价差**做跨区套利。 - **期现基差**:在盘面升水150元/吨以上时卖交割,贴水100元/吨以下时买交割。 - **供应链服务**:为玻璃厂提供**代采、代储、代运**一体化方案,赚取服务费。 **分割线**2024年价格中枢会在哪里?

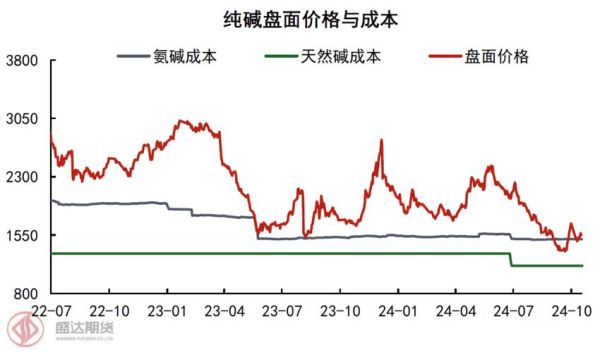

综合成本、供需、政策三要素,**轻质碱主流区间1900—2300元/吨**,**重质碱高150—200元/吨**。 - **成本底**:天然碱法现金成本约800元/吨,氨碱法现金成本1200元/吨,形成天然支撑。 - **政策顶**:若价格突破2500元/吨,发改委可能约谈龙头,释放**储备碱**平抑市场。 **分割线**投资纯碱股票看什么指标?

- **产能弹性**:远兴能源天然碱项目投产进度,山东海化老装置搬迁节奏。 - **库存天数**:重点跟踪**沙河玻璃厂纯碱可用天数**,低于10天即为买入信号。 - **价差结构**:当**SA2405—SA2409月差**从Back转为Contango,往往预示现货拐点。 **分割线**纯碱期货有哪些隐藏规则?

- **交割品级**:基准品为**轻质碱**,重质碱贴水130元/吨,实际交割中重质碱占比超60%。 - **仓单有效期**:每年5月、11月集中注销,逼仓行情常出现在**4月、10月合约**。 - **限仓制度**:非期货公司会员单边持仓限额**3000手**,临近交割月降至**1000手**,大资金需提前移仓。 **分割线**未来三年最大的黑天鹅是什么?

不是产能,而是**碳排放**。欧盟CBAM将于2026年覆盖纯碱,若国内碱厂无法提供**绿电证明**,出口成本将增加**80—120元/吨**。 已有企业布局**光伏直供电**与**碳捕集装置**,提前锁定“低碳碱”溢价。谁能率先拿到**国际碳足迹认证**,谁就能在下轮洗牌中胜出。

(图片来源网络,侵删)

评论列表