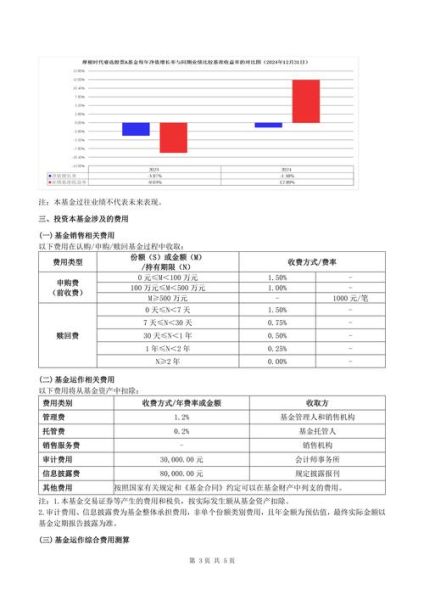

为什么现在要看券商股?

2024年A股日均成交额重回万亿,两融余额突破1.6万亿,**政策端全面注册制+衍生品扩容**双轮驱动,券商ROE中枢有望从7%抬升至10%以上。当市场从“存量博弈”转向“增量入场”,券商就是最先兑现业绩的板块。

(图片来源网络,侵删)

行业景气度到底看什么指标?

问自己:券商赚的是“流量钱”还是“资本钱”?答案藏在三张表:

- 经纪业务弹性:成交额放大1倍,大型券商净利润增厚15%—25%,中小券商可达30%以上。

- 投行业务市占率:2023年IPO承销规模CR5=52%,**中信、建投、华泰**三家拿走全市场一半蛋糕。

- 自营资产久期:债券牛市里,久期每拉长1年,自营收益波动放大8%—12%。

如何给券商股估值?

传统PE失灵?用“PB-ROE+期权价值”双模型:

- PB-ROE:当前板块PB 1.3倍,对应未来三年ROE 9%—11%,**估值低于2019年牛市启动前**。

- 期权价值:场外衍生品名义本金突破2万亿,**头部券商的波动率交易收入年化增速>50%**,相当于免费送的看涨期权。

龙头还是弹性品种?

把券商股切成三类:

| 类型 | 代表 | 核心逻辑 | 风险点 |

|---|---|---|---|

| 全能龙头 | 中信证券、华泰证券 | 市占率持续提升+衍生品先发优势 | β值低,牛市跑输指数 |

| 区域精品 | 东方财富、国联证券 | 互联网导流+并购预期 | 佣金率下滑超预期 |

| 高杠杆弹性 | 中金公司、中信建投 | 自营盘久期长+跟投浮盈大 | 市场回撤时业绩腰斩 |

政策红利还有哪些没兑现?

问自己:下一轮券商股催化剂是什么?

- 做市商扩容:科创板做市标的从50只扩至200只,增厚头部券商利润3%—5%。

- 三方导流重启:若放开银行渠道,东财/天天基金销售额有望再增30%。

- T+0交易试点:成熟市场经验显示,**换手率提升50%—80%**,经纪收入直接跳升。

如何构建券商股组合?

实战派的三步筛选:

(图片来源网络,侵删)

- 先选**“不会倒”的**:净资本>800亿、连续三年分类评级AA,排除尾部风险。

- 再选**“涨得快”的**:过去三年自营年化波动率>25%,高β属性确认。

- 最后选**“估值低”的**:PB低于近五年30%分位,ROE却高于行业中位数。

2024年6月最新数据,**华泰证券(PB 0.9x)、中金公司(PB 1.5x但ROE 12%)**同时满足三条。

风险清单:哪些信号要清仓?

券商股最怕三件事:

- 成交额跌破7000亿:历史回测显示,连续20日低于此阈值,板块平均回撤18%。

- 两融保证金比例上调:2015年经验,保证金比例每上调5%,融资余额下滑12%—15%。

- 股权质押爆仓:若质押市值/净资产>40%,警惕券商资产减值计提。

外资怎么看中国券商?

北向资金2024年增持券商板块超120亿,**摩根士丹利最新报告**给出三点理由:

- 中国家庭金融资产占比仅12%,美国为40%,**财富管理赛道空间>10倍**。

- 衍生品市场刚起步,名义本金/GDP比重不足5%,**韩国/台湾经验显示可提升至30%**。

- 头部券商ROE低于国际投行(高盛15%、摩根16%),**估值折价>50%**。

普通投资者如何上车?

没时间盯盘?两条路径:

- 券商ETF定投:512880(证券ETF)+159993(龙头券商),成交额均超10亿,流动性无忧。

- 雪球结构:挂钩券商指数,敲入价80%、票息年化15%,**适合震荡市增强收益**。

尾声:下一轮牛市的旗手

复盘2006、2014、2019三轮牛市,券商板块启动时点均领先沪深300指数1—3个月。**当市场讨论“牛市来了”时,券商股往往已上涨30%**。现在要做的,是在成交量再次放大前,把筹码握在手里。

(图片来源网络,侵删)

评论列表